会社法監査 概要と横田公認会計士事務所の強み

会社法監査とは

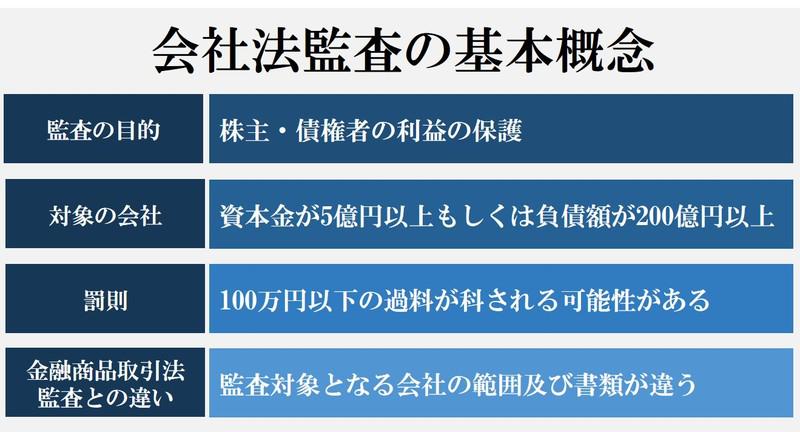

会社法において、以下の会社は計算書類及び附属明細書について会計監査人(公認会計士または監査法人のみ)による監査を受けることが義務付けられています。

① 会社法上の大会社

次のいずれかに該当する会社をいいます。

・最終事業年度に係る貸借対照表の資本金が5億円以上(資本金基準)

・最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が200億円以上(負債基準)

②監査等委員会設置会社及び指名委員会等設置会社

③会計監査人の任意設置を行った会社

※その他決算書の信頼性を確保するために、金融機関等へ監査報告書が添付された決算書を提出するため等の理由で任意で監査を受けることも可能です。

監査の目的と税務会計との相違

株式会社等の監査の目的は、会社法の規定により作成される「計算書類」が適法に作成されているかどうかについて行う監査です。主に株主や債権者保護のために、決算書が会社の経営状況を正しく表示しているか否かの適正性について意見表明がなされます。

従来、税務申告のための税務会計のみを行っていた会社が、増資や事業規模の拡大により、①の資本金基準又は負債基準に該当し、法定監査を受けることになった場合には内部的には計算書類および事業報告ならびにこれらの付属明細書を作成する作業が発生します。また外部的には公認会計士等による会計監査を受けるための監査報酬が発生し、そのための導入コストは少なくありません。

税務会計では課税の公平性の観点から、簡易的で画一的な会計処理が求められます。一般的には顧問税理士が中心となって決算を行っている会社が多いのが現状です。一方、会社法の法定監査が求められるような会社になると、利害関係者(株主、債権者、大手取引先など)は一般的には増加し、利害関係者に情報を提供するための財務会計基準での報告が求められます。財務会計では、取引ごとの経済的実態に即した会計処理をすることが求められ、膨大でかつ複雑な会計基準とその注記が求められます。

会社法監査の1年間の流れ

3月決算会社を例に、会社法監査の1年間の大まかな流れについて説明すると次のようになります。

| 時期 | 主な監査実施項目 |

| 20X1年7~9月頃 |

|

| 20X1年10~20X2年2月頃 |

|

| 20X2年3月頃 |

|

| 20X2年4月上旬 |

|

| 20X2年4月下旬~5月中旬 |

|

| 5月下旬 |

|

個人公認会計士事務所による監査の利点

監査法人監査でよくある不満としては、

- ・監査報酬が高い

- ・監査手続があまりに杓子定規

- ・監査責任者が現場にほとんど来ない

- ・監査担当者がしょっちゅう変わり、毎回同じ質問を受ける

- ・監査メンバーに新人をOJTとして連れてくる

- ・意思決定が遅い

- ・税務に疎い

以上のような不満を感じたことはないでしょうか

以上のような不満をお持ちの会社であれば、横田公認会計士事務所がその不満を解決します。

・「監査報酬が高い」

監査法人は、国際ネットワーク維持費をはじめ、多くの間接費がかかります。個人公認会計士事務所であれば、これらはほとんどかかりません。監査法人の監査報酬よりも少なくとも2~3割、全国の会社法監査の同規模・同業種の平均監査報酬より1~2割、お安くできる可能性があります。

・「監査手続があまりに杓子定規」

上場会社の監査先を持っている監査法人は、国際ネットワークのもつ基準や公認会計士協会のレビュー及び金融庁の検査にも対応する必要があり、法人内共通の杓子定規な手続をこなす必要がでてくるのです。形式的な監査範囲の基準に準拠することを求めるあまり、足元の重要なリスクを看過する可能性もあると考えています。この点につき、個人公認会計士であれば、監査基準に準拠しつつも、より臨機応変に、効率的で柔軟な方法を模索して対応することが可能になります。

・「監査責任者が現場のほとんど来ない」「監査担当者がしょっちゅう変わり、毎回同じ質問を受ける」「監査メンバーに新人をOJTとして連れてくる」

これらについては、私をはじめ、独立した大手監査法人出身の経験豊富な公認会計士でチームを構成し、固定しますので、効率的で深度のある監査を実施できると確信しています。

・「意思決定が遅い」

監査法人は大なり小なり似たような組織構成で、品質管理上、分業体制をとっており、意思決定に時間がかかるのはやむを得ません。個人の公認会計士であれば、監査チームとのコミュニケーションは密に行いますので、その場で意思決定を行うことも可能です。

・「税務に疎い」

公認会計士は試験合格後、まずは大手監査法人に勤務するケースがほとんどで、税務申告書を作成した経験のある人はほとんどいません。その後、監査で申告書をレビューすることはあるものの、申告書別表(四)、別表(五)程度のレビューであり、作成手続を経験している公認会計士は監査法人にはほとんどいません。当事務所の監査チームは、大手監査法人経験後、独立して税務申告書の作成や税務相談業務を経験したメンバーで構成します。税務のご相談も監査業務に付随することに限っては対応致します。

ただし、以下のような会社については、監査法人の監査を継続すべきです。

「規模が大きく現状監査人が毎回5人以上往査に来る」「上場会社あるいは上場準備会社」「ブランド志向がある」

業種にもよりますが、当事務所で効率的に監査が可能な売上規模はおおよそ300億円未満を基準にお考えください。

横田公認会計士事務所の強み

会社法監査に限らず、当事務所が強みと考えているのは次の3点です。

これらを常に念頭において、クライアントに満足いただけるサービス品質の維持・向上に努めています。

・コミュニケーション

当事務所は、クライアントとの対話を通じた意思疎通(コミニュケーション)を重視しています。

コミュニケーションを密に行うことで、双方の信頼関係に基づく効果的・効率的な監査の実施が可能になると考えているためです。

・豊富な知識と経験

大手監査法人に所属していた時代も含め通算30年間(2024年1月時点)にわたり会計監査の業務を行っている公認会計士が責任者として監査業務にあたります。

また、東証一部上場企業の監査責任者を7年間務めた実績と公認会計士レビュー(2回)や金融庁の検査への対応も特段の指摘もなく経験しています。

それらで蓄積された企業会計及び会計監査に対する豊富な経験と知識を最大限発揮して監査業務を行います。

・迅速な対応

当事務所は、クオリティはもちろんスピードも重視しています。

双方にとって無駄のない監査の実施のため、個人事務所ならではのフットワークの軽さを強く意識し、クライアントの疑問に迅速にお答えします。

会社法監査の料金

当事務所の監査報酬は、監査に要する日数を見積り、その積み上げを基礎として計算しています。

したがって、監査対象会社の規模、事業内容、多角化の度合い等によって監査報酬のお見積り金額は異なってきます。

ただし、個人公認会計士事務所による監査の利点で述べたように監査法人の監査報酬と比較すると費用対効果は高いとお考えください。

最新の全国平均の監査報酬はこちら)会社法の会計監査:最新の業種別・売上高別監査報酬の相場【監査実施状況調査(2022年度)】

会社法監査の料金のお見積りは無料ですので、お気軽にお問い合わせください。

必見ブログ)公認会計士等による会計監査は横田公認会計士事務所による「柔軟な会計監査」をご提案!

推奨ブログ)公認会計士の会計監査:「形式的な監査」と「柔軟な監査」の比較とメリット