令和7年度以降の中小企業の特例措置!上手に活用して節税を!

はじめに(当事務所のご紹介と今回のブログの概要)

はじめに(当事務所のご紹介と今回のブログ)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、令和7年度以降に適用させる租税特別措置法を中心とした中小企業の特例措置についてご紹介します。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によってはここ数年の公認会計士不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所ニュース

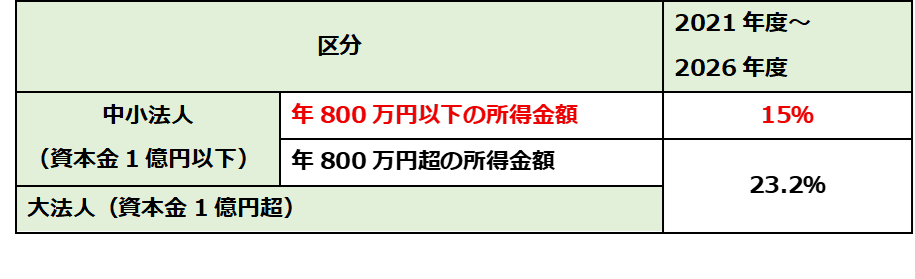

中小企業の特例①

令和3年4月1日から令和9年3月31日までに開始する事業年度は、

年800万円以下の所得金額について本則で23.2%から19%に軽減されるが、租税特別措置法でさらに15%に軽減されます。

横田公認会計士事務所ブログ

中小企業の特例②

●中小企業経営強化税制

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、即時償却又は取得価額の10%の税額控除(資本金の額等が3,000万円超の法人は7%)が選択適用できるものです。

本制度の適用を受けるためには、①生産性向上設備(A類型)、②収益力強化設備(B類型)、③経営資源集約化設備(D類型)を導入して実施する経営力向上計画の認定を受けることが必要になります。

A累計・B累計・D累計の認定を受けるためのフローについての詳細は、以下を参照ください。

●中小企業投資促進税制

本制度は、機械装置等の対象設備を取得や製作等をした場合に、

取得価額の30%の特別償却 又は 7%の税額控除(※1)が選択適用できるものです。

中小企業経営強化税制のE類型の適用を受ける場合、E類型の投資計画の期間中は本措置の適用を受けることはできません(※2)。

※1 税額控除は、個人事業主、資本金3,000万円以下法人が対象

※2 E類型の詳細は後日HPに掲載いたします。

対象者・対象業種・対象設備等の詳細は以下を参照ください。

上記、中小企業経営強化税制・中小企業促進税制の適用期限は、令和9年3月31日までとなっています。

中小企業の特例③

●少額減価償却資産の特例

中小企業者等(※1)が30万円未満の減価償却資産を取得した場合、合計300万円までを限度に、即時償却(全額損金算入)することが可能。

中小企業経営強化税制のE類型の適用を受ける場合、E類型の投資計画の期間中は本措置の適用を受けることはできません(※2)。

※1 中小企業者は従業員が500名以下、出資金等が1億円超の組合等は300名以下が対象。

※2 E類型の詳細は後日HPに掲載いたします。

【適用期限】令和8年3月31日まで

●賃上げ促進税制

従業員への給与支給額の増加、子育て両立支援・女性活躍の実施等で、給与支給額の増加額の最大45%の税額控除が可能。中小企業は5年間の繰越が可能。

詳細については、以下の中小企業庁のガイドブックを参照ください。

【適用期限】令和9年3月31日まで

●交際費課税の特例

法人が支出した交際費等は、原則として、損金の額に算入しないこととされていますが、中小法人は、① 800万円までの交際費等の全額損金算入②接待飲食費の50%の損金算入(注1)の選択適用が認められています(注2)

注1)接待飲食費の50%の損金算入の適用は中小法人以外の法人(事業年度終了日における資本金の額等が100億円以下の法人に限る)にも認められています。

注2)【適用期間】は令和9年3月31日までに開始した事業年度です。

横田公認会計士事務所ブログ(2024年5月)

地方税における中法企業の特例④

●固定資産税に関する特例

中小企業等経営強化法で規定される認定先端設備等導入計画に基づく設備投資について、市町村(東京都特別区にあっては東京都)の判断により、新規取得される償却資産に係る固定資産税が新たに課税される年から、以下の通り軽減されます。

・雇用者給与等支給額が1.5%以上増加することを表明した場合は、課税標準を3年間1/2に軽減

・雇用者給与等支給額が3.0%以上増加することを表明した場合は、課税標準を5年間1/4に軽減

【適用期限】令和9年3月31日まで

制度の概要・手続きの全体のフロー・適用要件等は以下を参照ください。

固定資産税の特例(中小企業等経営強化法による支援) | 中小企業庁

おわりに

中小企業等の特例措置は、上記のほか、

・中小企業防災および減災投資促進税制

・地域未来投資促進税制

・法人版事業承継税制

・個人版事業承継税制

など、適用期限が令和9年3月31日および令和10年3月31日までの特例があります。中小企業等の要件はそれぞれで異なりますので、自社に当てはまるかどうかを検討したうえで、特例措置を活用してください。

詳細は、貴方の会社の顧問税理士にご相談ください。

横田公認会計士事務所ブログ

横田公認会計士事務所ブログ

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。