2026年1月より、改正下請法の取適法スタート!下請法との変更点等を解説

目次

はじめに(当事務所のご紹介と今回のブログの概要)

はじめに(当事務所のご紹介と今回のブログ)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、取適法(とりてきほう)とは、2026年1月1日に施行される、「中小受託取引適正化法」の略称のことです。現行の「下請法」を改正して作られており、事業者間の業務委託取引における中小事業者の利益を保護し、取引の適正化を図るための新しい法律になります。取適法とはどんな法律なのか、現行の下請法からは何が変わるのか、ついてご紹介します。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によってはここ数年の公認会計士不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所ニュース

取適法(とりてきほう)とは

取適法(とりてきほう)とは、2026年1月1日に施行される「中小受託取引適正化法」の略称のことです。正式名称を「中小受託取引適正化法」といい、事業者間の業務委託取引における中小事業者の利益を保護し、取引の適正化を図るための新しい法律として、現行の下請法を改正して作られました。

下請法では、発注者(親事業者)と受注者(下請事業者)の資本金規模によって適用対象が限定されています。そのため、発注者の資本金が小さい場合や、受注者が個人事業主(フリーランス)である場合など、法律の保護を受けられないケースが多く存在していました。

取適法ではこの「保護の穴」を埋めるため、資本金にかかわらず、すべての発注者が規制対象となります。フリーランスを含む幅広い中小事業者を、受注者として保護する画期的な内容となっているのです。

横田公認会計士事務所ブログ

下請法から取適法への主な変更点

2026年1月から施行された取適法では、従来の下請法から以下の変更が行われました。

・「下請」等の用語の見直し

| ・下請法 → 中小受託取引適正化法 ・親事業者 → 委託事業者 ・下請事業者 → 中小受託事業者 ・下請代金 → 製造委託等代金 |

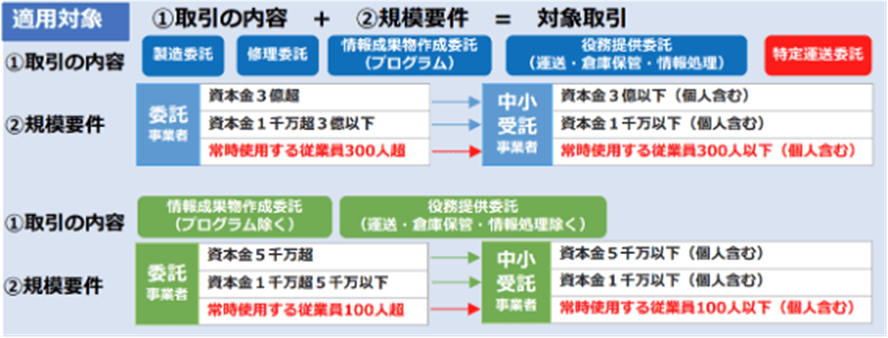

・対象取引の範囲の変更|特定運送委託の追加・従業員数基準の新設

| ① 特定運送委託の追加 発荷主が運送事業者に対して物品の運送を委託する取引(=特定運送委託)が、新たに取適法の適用対象とされました。 ② 従業員数基準の新設 下請法では、資本金の額または出資の総額によって適用の有無が判定されていました。これに対して取適法では、さらに従業員数による基準が新設されました。 |

品用元:公正取引委員会「取適法の適用について」6頁

横田公認会計士事務所ブログ(2024年5月)

取適法に基づく委託事業者の主な義務

①中小受託事業者との取引に関する書類の作成・保存義務

委託事業者は、中小受託事業者との取引に関する書類または電磁的記録を作成し、2年間保存しなければなりません。

②製造委託等代金の支払期日を定める義務

委託事業者は、中小受託事業者から給付を受領した日または役務の提供を受けた日から起算して60日以内で、かつできる限り短い期間内において、製造委託等代金の支払期日を定めなければなりません。

合意によって定められた支払期日が、給付を受領した日または役務の提供を受けた日から60日を超えている場合は、60日後の日が自動的に支払期日となります。

③遅延利息の支払義務

支払期日までに製造委託等代金を支払わなかったときは、委託事業者は中小受託事業者に対し、未払額に対して年14.6%の遅延利息を支払わなければなりません。

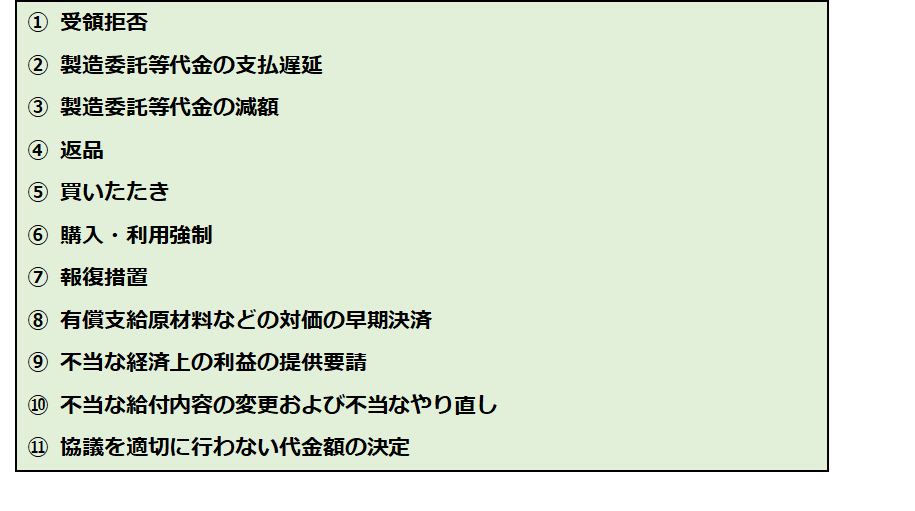

委託事業者の従来の11の禁止事項に加え新たな禁止事項の追加

取適法が適用される取引については、発注者である委託事業者は、受注者である中小受託事業者に対して以下のことをしてはなりません。

従来の上記11の禁止行為に加え、今日の経済情勢を反映した、より実効性の高い保護規定が新たに追加されました。

●協議に応じない一方的な代金決定の禁止

労務費や原材料価格、エネルギーコストなどが高騰したことを理由に、受注側が取引価格の引き上げを求めて協議を申し入れた場合、発注側は正当な理由なくこの協議を拒否することができなくなります。

これは「値上げに必ず応じる義務」ではありませんが、話し合いのテーブルに着くことを義務付けるものです。これにより、コストが上がっているにもかかわらず、発注側の優越的な地位によって価格交渉の機会さえ与えられない、といった事態を防ぐ狙いがあります。

●手形払等の禁止

政府が進める「2026年度末の手形廃止」の方針を後押しする形で、手形による支払いが禁止されることになります。

また、そのほかの支払手段(電子記録債権や一括決済方式など)についても、支払期日までに代金相当額満額を得ることが困難であるといった観点から、禁止されます。これにより、受注側の資金繰りの安定化を図ります。

横田公認会計士事務所ブログ2026年1月7日

横田公認会計士事務所ブログ

横田公認会計士事務所ブログ

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。