住民税の年収の壁「100万円の壁」は「110万円の壁」へ

目次

はじめに(当事務所のご紹介と今回のブログの概要)

はじめに(当事務所のご紹介と今回のブログ)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、令和7年度税制改正に伴い、一部見直しされた「年収の壁」問題において、所得税の年収の壁は「103万円の壁」から「160万円の壁」に引上げられましたが、一方で個人にとって各種地方自治体からの給付金等の基準となる重要な個人住民税に関する壁についてはどのようになっているのか!(令和8年度の個人住民税は、令和7年1月1日から同年12月31日までの所得を基に計算)ついてご紹介します。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によってはここ数年の公認会計士不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所ニュース

住民税はどのように課税されるのか!

個人住民税は、前年の所得に基づき算出した「所得割」と、所得に関わらず定額の負担を求める「均等割」の合計額が住民税額となります。

所得割の部分は、いわゆる前年所得課税とされ、例えば、令和8年度の住民税(所得割)は、令和7年1月1日から同年の12月31日までの所得を基に計算されます。

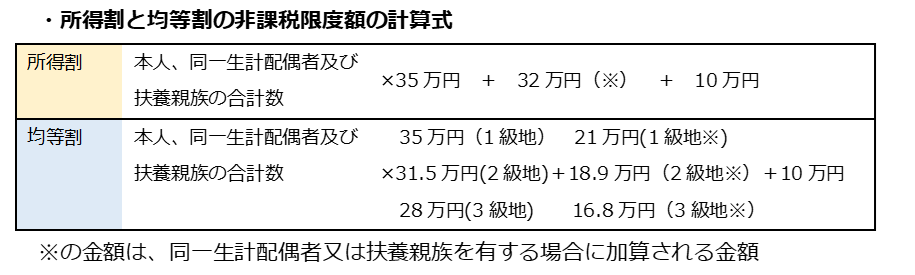

所得割と均等割には、それぞれ非課税限度額が設けられており、以下の算式で非課税限度額を計算します。

例えば、東京23区、大阪市、横浜市、名古屋市、さいたま市、千葉市、神戸市、京都市、広島市、福岡市など、級地区分(生活保護基準)が1級地の地域に住む単身世帯の場合、所得割、均等割ともに非課税限度額は45万円となります。均等割の非課税限度額は、級地区分によって算式が異なるため注意が必要です。

横田公認会計士事務所ブログ

「100万円の壁」の概要と問題点

個人住民税に関する壁は、一般的に「100万円の壁」と呼ばれています。

所得税の「103万円の壁」と同じように、単身世帯の年間給与収入が100万円を超えると、住民税が課され、手取額が減る現象のことを表しています。

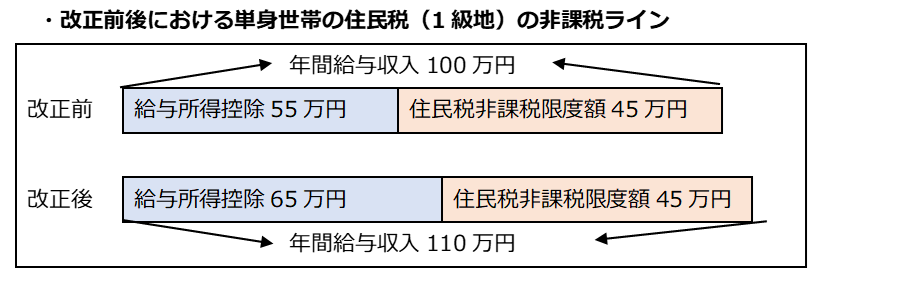

1級地の単身世帯の場合、改正前は、住民税に係る給与所得控除の最低保障額が所得税と同様に55万円、非課税限度額が45万円であったため、年間給与収入がこれらの合計額100万円(55万円+45万円)以下であれば、住民税が課されませんでした。

年間給与収入が100万円以下であれば、住民税、所得税ともに非課税ラインに収まり、手取額の減少を避けることができるため、パートやアルバイト等の就業調整をする動きが人手不足等に繋がると問題視されていました。

横田公認会計士事務所ブログ(2024年5月)

令和7年度税制改正による住民税の「100万円の壁」の見直し

所得税と同様、住民税に係る給与所得控除の最低保障額が引き上げられたことにより、1級地の単身世帯に対する住民税の非課税ラインが、年間給与収入「100万円以下」から「110万円以下」に見直しされました。

令和7年度税制改正により、所得税と同様に、個人住民税の給与所得控除の最低保障額が10万円引き上げられ、65万円となりました。所得税と相違するのは所得割と均等割に係る非課税限度額の計算等に見直しはなく、給与所得控除の改正に対応した単純な10万円の引上げとなっています。

この点、自民党の税制調査会や国民民主党も所得税の基礎控除は増額していますが、住民税は各地方自治体の税収に直結するためなんら増額等の主張をしていません。

所得税と個人住民税の非課税ラインの重要な相違

1級地の単身世帯の場合で、所得税と住民税の非課税ラインを比較すると、所得税は、改正前の非課税ラインである「年間給与収入103万円以下」が、改正後は「年間給与収入160万円以下」に57万円も増額されました。こちらは令和7年分の所得税から適用されます。

一方で、住民税は、改正前の非課税ラインである「年間給与収入100万円以下」が、改正後は「年間給与収入110万円以下」に10万円だけ非課税ラインが増額されたにすぎません。こちらは、令和8年分の住民税(令和7年分の所得を基に計算)から適用されるので、実質的には所得税と同時期からの適用となります。

つまり、令和7年分の所得税、令和8年度の住民税ともに非課税となるのは、令和7年分の年間給与収入が「110万円以下」の場合のみとなります。

令和8年度の税制改正大綱において、所得税の壁は「178万円」となることが与党と国民民主党で合意されていますが、給与所得控除の額は、今のところ65万円から74万円(9万円増加)となる予定です。

たとえ、この9万円増加分の全額が住民税の非課税ラインとなったとしても、令和9年分(令和8年分の年間給与収入)の住民税の非課税ラインは9万円増加の119万円になることでしょう。

所得税の壁178万円ばかりが注目を集めていますが、住民税の壁は今のところ令和9年分(令和8年分の給与収入)で最大でも119万円に留まり、パートやアルバイト等の就業調整をする動きに与える影響は軽微と言えるのでしょう。

横田公認会計士事務所ブログ

横田公認会計士事務所ブログ

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。