マイカー通期非課税限度額引き上げ、本年年調対応も!

目次

はじめに(当事務所のご紹介と今回のブログの概要)

はじめに(当事務所のご紹介と今回のブログ)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、マイカー通勤手当の非課税限度額を引き上げる改正所得税法施行令が11月19日に交付されました。国税庁は同日、通勤手上の非課税減額の引上げに関するQ&A・パンフレット・年末調整で精算する際の源泉徴収簿の記載例を公表しました。施行日は11月20日です。当該改正は、令和7年4月1日以後に支払われるべき通勤手当に遡及適用されることから、改正前の非課税限度額を超過した通勤手当を支払っている場合には、令和7年分の年末調整で対応が必要となる事についてご紹介します。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によってはここ数年の公認会計士不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所ニュース

概要

改正布令の施行日は令和7年11月20日。同非課税限度額が引き上げられるのは、平成26年以来11年ぶりとなります。

令和7年4月1日以後の通勤手当に遡及して適用されるため、同日以後に従業員に改正前の非課税限度額を超えて通勤手当を支給しており可能過納となる税額がある場合には、年末調整で精算が必要となります。年末調整済みの従業員への再年末調整の対応等にも留意してください。

横田公認会計士事務所ブログ

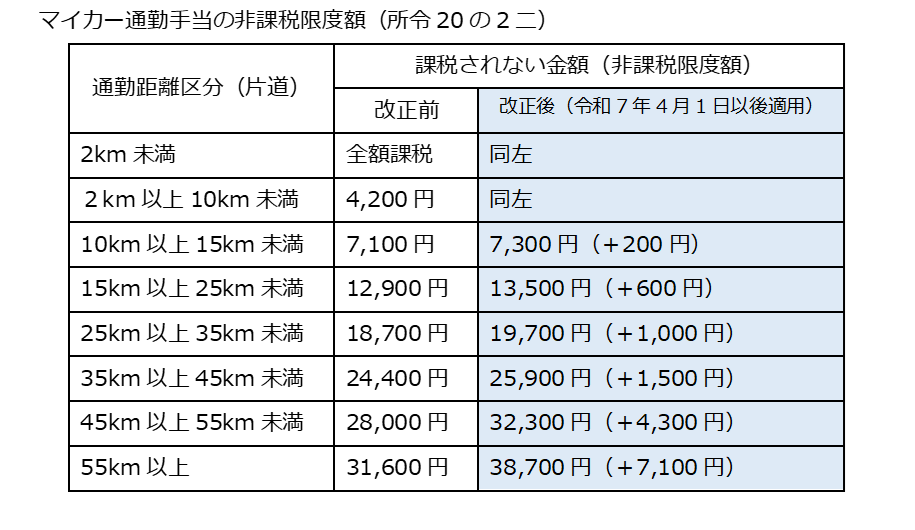

改正では非課税限度額を最大7,100円引上げ

会社が従業員に支給する通勤手当の1か月当たりの非課税限度額を定める所得税法施行令第20条の2が改正されました。各通勤距離の区分は変わらず片道「10km以上15km未満」から「55km以上」の各区分の非課税限度額がそれぞれ引き上げられています。

一方、「交通機関または有料道路を利用している従業員に支給する通勤手当」、「交通機関を利用している従業員に支給する通勤用定期乗車券」等については、合理的な運賃等の額で一月最高15万円が非課税とされており、この金額は変わっていません。

横田公認会計士事務所ブログ(2024年5月)

令和7年4月1日以後に支払われるべき通勤手当に遡り適用

改正後の非課税限度額が適用される「令和7年4月1日以後い払われるべき通勤手当」とは、契約又は慣習等により支給日が定められているものは支給日、支給日が定められていないものは支給を受けた日がそれぞれ令和7年4月1日以後であるものを言います。

また、給与規程の改定が既往に遡り実施され、その既往の期間に対応して支払われる新旧通勤手当の差額に相当する通勤手当にについては、支給日または支給日が定められていないものは同規定の改定の効力が生じた日がそれぞれ令和7年4月1日以後のものが改正の対象となります。

Cf国税庁「通勤手当の非課税限度額の引上げに関するQ&A」Q3

4月以後の課税済みの通勤手当は年末調整で対応

非課税限度額の引上げは令和7年4月1日遡り適用されるため、同日以後に支払われるべき通勤手当において、改正前の非課税限度額を超えて源泉徴収(課税)されたものがある場合には、本年の年末調整で精算します。

改正前の非課税限度額の範囲内で支給していた通勤手当については、年末調整の対応は不要です。また、片道10km未満の区分の非課税限度額は変わらないため対応は必要ありません。

例えば、令和7年1月から10月まで、片道60kmで毎月通勤手当を35,000円支給していた場合、毎月、改正前の非課税限度額(31,600円)を超過する3,400円は課税されていることになります。

しかし、4月から遡り改正後の非課税限度額(38,700円)が適用されることで、4~10月分の課税対象とされていた通勤手当23,800円(3,400円×7カ月)は新たに非課税となります。

課税扱いとされていた通勤手当38,700円は「非課税となる通勤手当」として、源泉徴収簿の総支給総額から差し引き、年末調整で精算します。

これまで支給していた通勤手当が改正後の非課税限度額の範囲内に収まらなくても、非課税となる金額が増加するため、課税済みの通勤手当があり過納となる場合は年末調整で精算します。

横田公認会計士事務所ブログ

横田公認会計士事務所ブログ

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。