非上場会社等の公認会計士監査、高品質で柔軟な会計監査で満足度がアップ!

目次

はじめに(当事務所のご紹介と今回のブログの概要)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、当事務所が提供する『高品質で柔軟な会計監査』についてそのメリットをご紹介します。

上場会社の金商法監査を除く、非上場の会社法監査等の法定監査では、上場会社監査事務所の形式的で柔軟性のない監査を受けても満足度は感じないでしょう。一方で、非上場会社のみを監査する監査法人の監査は、個人事務所の寄せ集め的な組織であり、個人事務所の監査を受けるのと質的な違いはなく、逆に監査法人化しているため共通費が監査報酬に上乗せされるため個人事務所の監査と比較すると監査報酬は高くなるのが実情です。

上記を考慮して、上場会社を除く法定監査の対象会社等は、個人事務所の中でも高品質な監査を提供する事務所を選ぶことが、監査を受けるにあたり最善の選択となります。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によっては人的資源に限りがあるためお断りする場合があることをご了承ください。

非上場会社等の法定監査等の種類

●法定監査

・会社法に基づく監査

大会社及び委員会設置会社は、会計監査人を置くことが義務付けられています(会社法第327条、同第328条)。

また、会計監査人を置く旨を定款に定めれば、すべての株式会社は会計監査人を置くことができます。

会計監査人の資格は、公認会計士又は監査法人でなければいけません。

・保険相互会社の監査

・特定目的会社の監査

・投資法人の監査

・投資事業有限責任組合の監査

・受益証券発行限定責任信託の監査

・国や地方公共団体から補助金を受けている学校法人の監査

・寄付行為等の認可申請を行う学校法人の監査

・信用金庫の監査

・信用組合の監査

・労働金庫の監査

・独立行政法人の監査

・地方独立行政法人の監査

・国立大学法人・大学共同利用機関法人の監査

・公益社団・財団法人の監査

・一般社団・財団法人の監査

・消費生活協同組合の監査

・放送大学学園の監査

・農業信用基金協会の監査

・農林中央金庫の監査

・政党助成法に基づく政党交付金による支出などの報告書の監査

・社会福祉法人の監査

・医療法人の監査

・労働組合の監査

など

●法定監査以外の監査

・法定監査以外の会社等の財務諸表の監査

・特別目的の財務諸表の監査

など

「高品質な会計監査」とは

「高品質な会計監査」とは、当事務所の会計監査は、すべてのメンバーが監査実務経験20年以上の公認会計士等によりチームを編成し監査業務を行っています。

横田公認会計士事務所は個人事務所として、現在の東証プライム市場上場会社の監査を2018年度まで複数年に渡り実施していた経験があります。

その期間には、上場会社監査事務所として日本公認会計士協会のレビューも複数回受けており、また、金融庁の検査も受けた経験がありますが、指摘された重要な不備もなく、旧上場会社監査事務所として現在も高い品質管理のレベルを保っております。

更に、当事務所は上場会社を除く会社等の監査では、税務の知識も重視しており、監査実務経験20年以上且つ独立して税理士事務所を開業しているかまたは税理士事務所で税理士として申告書等作成を行った人材のみで監査チームを組んでいます。理由は、非上場の組織の会計監査では財務会計と税務会計の併用が必要と考えているからです。

法人税や消費税、所得税などは非上場の被監査会社にとっては身近で重要な問題となることが多く、税金の知識もなく会計監査のみを純粋に行うべきであるのは、上場会社のみであると私は考えているからです。

税金費用等も監査にとっては重要であり、税を知らない大手監査法人のスタッフのような税金科目は顧問税理士に任せるような監査は行いません。

「柔軟な会計監査」とは

逆に、「厳格な会計監査」とは、上場会社の監査に求められる監査です。大手監査法人や準大手監査法人等(以下、上場会社監査事務所)が行うべき監査です。

監査の品質管理のみを徹底しなければ、日本公認会計士協会(JICPA)のレビューや金融庁の検査が上場会社監査事務所には定期的に行われますので、そこでダメ出しをされることになります。もっともダメな場合は、行政処分で監査法人が業務停止を受けることです。そうなると、クライアント(被監査会社)は新たな監査法人をすぐに探さなければなりません。

このレビューや検査(以下、レビュー等)での指摘事項などは、次回のレビュー等までに改善報告書を提出し、改善していることを確認するためのレビュー等が行われます。

したがって、制度的に上場会社監査事務所の監査は標準的で形式的な監査に陥るという弱点が必ずあります。そこで私は「厳格な監査」を「形式的な監査」と呼びます。

この「標準的で形式的な監査」は非上場会社の監査においてももちろん行われます。

なぜでしょうか?

答えはJICPAのレビュー等はレビュー対象監査法人のすべてのクライアントが対象となるからです。すべてのクライアントを対象としてレビューをしないと、監査法人は上場会社にのみいわゆる「厳格(形式的)な監査」を行い、その他のクライアントの監査には「厳格(形式的)な監査」を行わないという手抜きをさせないためです。

一方で、私が言うところの「柔軟な監査」とはそれぞれの会社の特徴に見合って行う会計監査です。

「株価操作」等の粉飾の可能性が低いのですから、経営者の動向に注意を払って監査を行えば、銀行などの第3者の目を気にして粉飾を行う組織なのかどうか判断できます。粉飾のリスクが低いと判断できれば、形式的(厳格)な監査は必要ありません。必要最低限の監査を効率的に実施し、意見形成ができると判断すれば、税務に対する相談や会計処理に対するアドバイスなども求められれば応じ、お互い信頼関係を構築できるような、いわゆる「上場会社の監査と会計・税務コンサルタントとの中間的な存在である会計監査」を私は「柔軟な会計監査」と呼んでいます。

もちろん監査基準・会計基準に基づいた監査を行った上でのクライアントの要請に応じた付加価値の提供です。

当事務所では、上場会社の監査は今後行わない方針なので、「柔軟な会計監査」が基本となります。

おわりに(監査報酬の製造業の平均相場と当事務所の監査報酬)

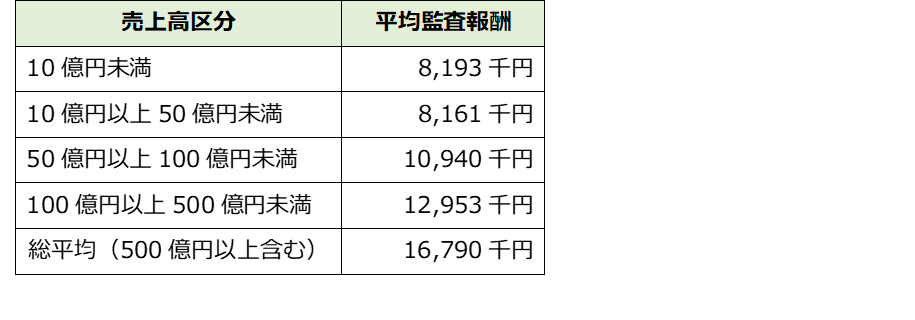

2024年3月期までの1年間の会社法監査の平均報酬を売上高別にみると以下のようになります。

如何でしょうか?公認会計士も世間同様人手不足と働き方改革で、毎年監査報酬は増加傾向にあります。もうすぐ、2024年3月期までの1年間の監査報酬の実績がJICPAから発表されますが、上記より上昇していることは間違いないでしょう。

経済専門誌などでは、関東地方での非常勤会計士(いわゆるバイト会計士)の平均日当は、現場責任者などを行えば10万円(税別)になっているようです。

いわゆる「バイト会計士」を多く雇用しているのは、大手監査法人ではなく、準大手監査法人や中小監査法人であり、大手監査法人の場合は元々監査報酬が高くなっていますが、中小監査法人も監査報酬を値上げしなければ監査をできない状況になっています。

当事務所では、「高品質で柔軟な監査」を実施し、粉飾リスクが低く、誤謬(会計ミス)の少ない組織の監査はベテランの監査人により効率的に実施しますので、一般的に経理業務がスムーズに行える組織の場合は、上記平均監査報酬より3割程度お安く「高品質で柔軟な監査」をご提供できることが強みと言えます。

当事務所の監査は監査契約締結法人等からおかげさまでご好評いただいており、今から監査契約を締結できる法人等は決算期にもよりますが残り僅かとなっております。

お早めに監査契約のご依頼をお願いいたします。

特に、3月決算以外の会社法監査、労働組合監査のご依頼は歓迎です。

以上

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。