公認会計士等の異動2024年9月は6社、監査人辞任2社・監査報酬値上げを理由2社など

目次

はじめに(当事務所のご紹介と今回のブログの概要)

はじめに(当事務所のご紹介と今回のブログ)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、2024年9月単月の上場会社等の公認会計士等の異動についてご紹介します。

公認会計士業界の人員不足(人的リソース不足)による監査報酬の値上げについては近年の異動理由として大半を占めていますが、監査法人の人的リソース不足を理由に辞任(退任)するケースや9月は会計不正の発覚により監査意見不表明となり過去の決算の修正が必要となる場合もあり辞任する事例もありました。

監査法人等の人的リソース不足は時を経るにつき深刻な状況となっているのは過去のブログで何度もお伝えした通りです。

今月は久しぶりに、業務拡大により準大手から大手監査法人へ異動する事例もあります。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によってはここ数年の公認会計士不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所

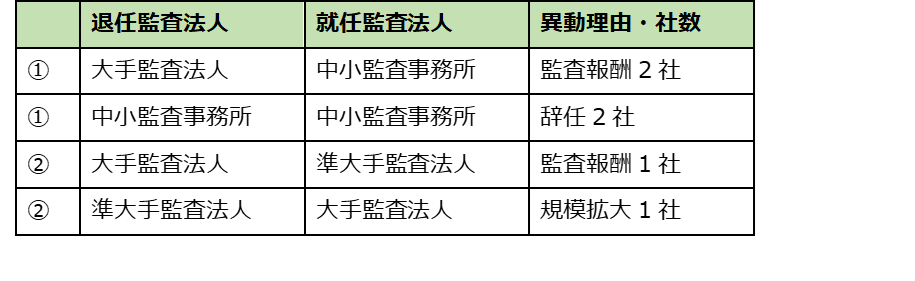

監査法人の規模別異動状況・異動理由

②の大手から準大手監査法人の準大手監査法人は、太陽有限責任監査法人であり、同じく②の準大手から大手監査法人への異動の退任監査法人も、太陽有限責任監査法人となっています。同監査法人は、前年末の金融庁からの厳しい行政処分を受けて、新規監査契約締結の停止処分を受けていましたが、4月以降その処分も終わり、再び大手監査法人からの受け皿として復活してきているようです。

上記の異動理由の規模拡大を踏まえて、太陽有限責任監査法人から大手監査法人へ異動した事例を見てみましょう。

【いちごホテルリート投資法人/東証REIT(3463)】

IR公表日 :2024/09/17

異動年月日:2024/10/26

退任監査人: 太陽有限責任監査法人

就任監査人: 有限責任監査法人トーマツ

異動理由:[任期満了]

本投資法人の会計監査人である太陽有限責任監査法人は、2024年10月26日開催予定の第6回投資主総会の終結の時をもって任期満了となります。本投資法人では今後の規模拡大を見据え、業務経験やノウハウ、監査費用の妥当性等を総合的に勘案した結果、有限責任監査法人トーマツが本投資法人の会計監査人として適任であると判断し、選任するものです。

太陽監査法人ほどの大規模準大手監査法人でも、規模拡大・業務経験ノウハウなどで大手監査法人に異動となるケースもあるようです。

わけありの中小監査法人が辞任して他の中小監査法人が就任したケース

【株式会社ヴィレッジヴァンガードコーポレーション/東証スタンダード(2769)】

IR公表日 :2024/09/13

異動年月日:2024/09/13

就任監査人:有限責任中部総合監査法人

異動理由:[一時会計監査人]

2024年9月10日付「会計監査人からの辞任通知受領に関するお知らせ」で開示しました通り、2024年9月10日付けで当社の会計監査人でありました爽監査法人が退任いたしました。当社は、会計監査人が不在になることを回避し、適正な監査業務が継続される体制を維持するため、本日、有限責任中部総合監査法人を当社の一時会計監査人として選任いたしました。

退任した、爽監査法人は9月6日に金融庁から行政処分勧告を受けており、行政処分はまだ確定していませんが、上場会社等監査人登録制度でも現状本登録はされていません。

上記の会社での、爽監査法人の辞任理由のIRを見てみましょう。

【株式会社ヴィレッジヴァンガードコーポレーション/東証スタンダード(2769)】

IR公表日 :2024/09/10

異動年月日:第36期事業年度(自2023年6月1日至2024年5月31日)に係る監査の終了をもって

退任監査人: 爽監査法人

異動理由:[会計監査人辞任]

当社の会計監査人である爽監査法人より、第36期事業年度(自2023年6月1日至2024年5月31日)に係る監査の終了をもって、当社の会計監査人を辞任したい旨の通知を受領しました。監査契約の更新について、今後の監査責任者のローテーション等を鑑みた場合に、監査品質を確保した監査業務を提供するに当たり人員確保が困難であるとの判断により、監査業務を辞退したい旨の申し出がありました。

やはり、公認会計士業界全体を覆う、監査リソース不足が監査法人への行政処分勧告を受けて顕著に顕在化したものかもしれません。

横田公認会計士事務所

おわりに(今後も異動は底堅く推移する?)

9月末で上場会社等監査人登録制度の本登録が締め切られ、112事務所の本登録がなされました、まだ19事務所「みなし登録上場会社等監査人」とされています。

参照)ブログ

これらのみなし登録事務所のクライアントは、監査法人が本登録にならなければ、10月以降迎える決算期から、公認会計士等の異動をしなければなりません。

公認会計士協会(JICPA)はみなし登録事務所に対して、かなり指導的役割を発揮し、本登録できるよう尽力しているようですが、それも監査事務所次第でしょう。

上記のみなし登録が本登録されない懸念のほか、やはり、公認会計士業界の根底には、監査リソース不足による「監査報酬の継続的な値上げ傾向」があります。

今年の株価も前年と比べれば日経平均で4万円前後を推移しており、企業業績も円安を追い風に堅調であるため、多くの規模の大きい上場会社は監査報酬の値上げを受け入れられるでしょうが、一部小規模で円安の恩恵を受けられない内需企業では、監査報酬の値上げは厳しいことでしょう。

受け皿となる監査法人等が激減する中、今後の業績が厳しい企業は最悪のシナリオで、市場からの退場となるかもしれません。

今後半年に注目していきましょう。

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。