CPAAOB令和6年モニタリングレポート、準大手監査法人3事務所の総合評価「良好ではない」

はじめに(当事務所のご紹介と今回のブログの概要)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、令和6年7月19日、公認会計士・監査審査会(CPAAOB)が「令和6年版モニタリングレポート」を公表した事についてご紹介します。

直近5年間の検査における監査事務所の「総合評価」について、準大手監査法人の5法人のうち3法人が事務所の総合評価において、「良好でないものと認められ、業務管理体制等を早急に見直す必要がある」とされており、前回の1法人から3法人へと増加しています。増加した2法人は昨年末、厳しい行政処分を受けたTA監査法人と今年の前半までCPAAOBの長い検査を受けていたTO監査法人だと考えられます。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によっては人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所

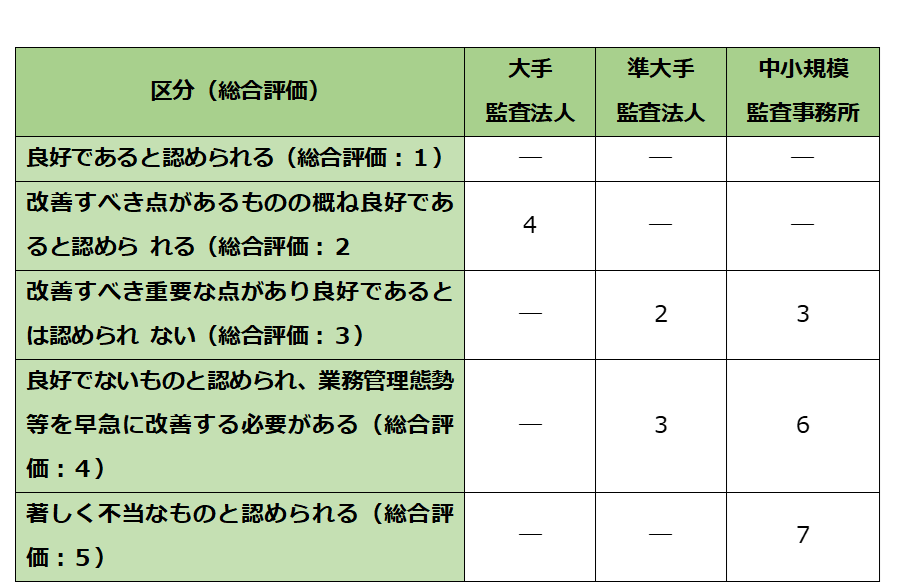

監査事務所の総合評価の区分

総合評価は、監査事務所の業務管理態勢、品質管理態勢及び個別監査業務の状況に基づき、次の5段階に区分し、それぞれの区分に応じて次の評価文言を付している。

●総合評価1:「良好であると認められる」 業務運営が良好と認められる場合。例えば、業務管理態勢・品質管理態勢及び個別監 査業務の状況に不備がほとんど認められない場合。

●総合評価2「改善すべき点があるものの概ね良好であると認められる」 改善すべき点はあるが、業務運営が概ね良好と認められる場合。例えば、業務管理態勢・ 品質管理態勢又は個別監査業務の状況に不備が認められるものの、重要な問題はない場 合。

●総合評価3「改善すべき重要な点があり良好であるとは認められない」 業務運営が良好であるとは認められない場合。例えば、業務管理態勢・品質管理態勢又 は個別監査業務の状況に改善すべき重要な問題がある場合。

●総合評価4「良好でないものと認められ、業務管理態勢等を早急に改善する必要がある」 業務運営が良好でないと認められ、特に早急な改善が必要な場合。

●総合評価5「著しく不当なものと認められる」 品質管理態勢及び個別監査業務の状況に重大な不備が認められ、自主的な改善が見 込まれない場合。

なお、「良好でないものと認められ、業務管理態勢等を早急に改善する必要がある(総合評価4)」と評価した監査事務所に対しては、検査結果の通知と同時に報告徴収を実施して速やかな改善を促している。また、「著しく不当なものと認められる(総合評価5)」と評価した監査事務所について は金融庁長官に対して行政処分その他の措置について勧告を行う。

<直近5年間の検査における総合評価の状況(単位:事務所数)>

※準大手監査法人のうち、Pwc京都監査法人は2023年12月にPwcあらた監査法人と合併し、上記の総合評価3の準大手監査法人2社に含まれていると推測できますが、現時点では、準大手監査法人は4社であり、総合評価3は1社、総合評価4が3社になると推測します。

総合評価の分布状況

直近5年間の検査(令和元事務年度から令和5事務年度までの間に着手し終了した 通常検査)における総合評価の分布状況は上記表のとおりである。 総合評価のうち最上位の区分である「良好であると認められる(総合評価:1)」に該当する監査事務所はなく、監査事務所の業務管理態勢、品質管理態勢及び個別監査業務 の状況に応じて、「改善すべき点があるものの概ね良好であると認められる(総合評価: 2)」以下の区分に分布している。

中小規模監査事務所においては、大手監査法人や準大手監査法人と比べて総合評価の低い監査事務所が多いのは、中小規模監査事務所をCPAAOBが検査する場合には、JICPAでの品質管理レビューでの指摘状況等を踏まえ、品質管理態勢等を早急に確認する必要がある監査事務所を主に選定しているためです。

総合評価の低い中小規模監査事務所においては、最高経営責任者の品質管理に対する意識が十分でない状況がみられるほか、社員及び職員において、会計・監査をめぐる最近の環境変化の認識や現行の監査基準が求める水準の理解が不足している状況がみられているようです。

横田公認会計士事務所

おわりに(準大手監査法人への検査厳格化と中小への異動のトレンド)

監査事務所の業務運営の状況を5段階で示す「総合評価の状況」では、新たに準大手の2事務所が「良好でない」と評価され、準大手で「良好でない」と評価された事務所は計3事務所となりました。

なお、監査の担い手として準大手の割合が増えていたことなども鑑みて、CPAAOBは、昨年モニタリング基本方針を改正しており、2025年7月から準大手の検査頻度は「原則、3年に一度」から「原則、2年に一度」となります。

ところで、会計監査人の異動件数は、2023年7月からの1年間で115件。昨年同期間の204件、ピークであった2021年同期間の228件から2年連続で減少しています。

昨年や、ピーク時には準大手監査法人が大手の受け皿となっていましたが、直近では大手41件減、準大手4件減、中小45件増の純増減となっています(昨年は大手106件減、準大手13件増、中小95件増)。

皮肉にも、準大手監査法人への検査厳格化と共に、準大手も異動件数が減少に転じて、中小一強の異動のトレンドが鮮明になっています。

以上

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。