新NISAと東証の「資本コストや株価を意識した経営」について

目次

はじめに(当事務所のご紹介と今回のブログの概要)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、2024年より開始した「新NISAの概要」と東証の「資本コストや株価を意識した経営」を新NISAでどう活かすかについてご紹介します。

新NISAでは成長投資枠として年間240万円を限度に配当や譲渡益について非課税で個別企業の株式を購入できます。

東証の「資本コストや株価を意識した経営」が公表されてから、日経平均株価は2024年7月12日現在47%上昇しています。特に商社株は公表当時、PBR1倍割れの銘柄が多かったのですが、三菱商事や三井物産の個別株式は株価が2倍以上となり、現在ではPBRは1.5倍程度まで上昇しています。新NISAが開始した年初からでも上昇率は30%を超えています。

新NISAの成長投資枠でPBR1倍割れの銘柄に注目して今後の投資の参考にしてください。

今回のブログはCPA・FPとして情報提供を行う目的であり、特定の銘柄の投資推奨を行うものではありません。最終的な投資決定は、ご自身の判断で行ってください。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によってはここ数年の公認会計士不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所

新NISAの概要

NISA(ニーサ)とは、株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度です。

投資で得られた利益は通常20.315%の税金がかかるので、この税制メリットはかなり大きいと言えます。

これまでのNISAは、2024年から新NISAとして新しく生まれ変わりました。一般NISAとつみたてNISAは、新NISAでは「つみたて投資枠」と「成長投資枠」に引き継がれるかたちとなり、それぞれを併用できます。以下で、両者の仕組みについて概要をみていきましょう。

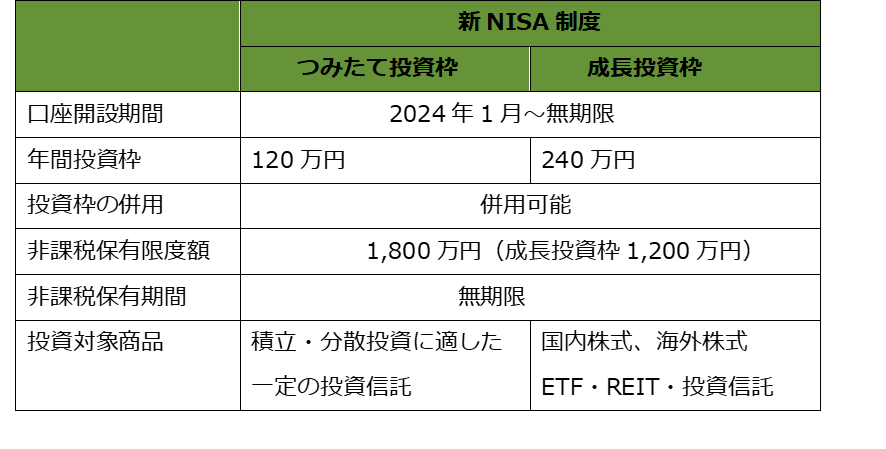

つみたて投資枠

つみたて投資枠は、これまでのつみたてNISAを引き継いだ投資枠です。名前のとおり、積立で定期的に投資を行う方式です。年間投資枠は120万円で、非課税保有限度額は1,800万円(成長投資枠の非課税限度額1,200万円を除けば600万円)です。 つみたて投資枠で購入できる商品は、販売手数料がかからず、信託報酬が一定以下の長期・積立・分散投資に適した投資信託のみとなります。投資初心者でも手軽に始められることを目的にしています。

成長投資枠

成長投資枠は、これまでの一般NISAを引き継いだ投資枠です。つみたて投資枠と同様、積立で購入することも可能ですが、一括して購入することもできます。年間投資枠は240万円で、非課税保有限度額は1,200万円です。

つみたて投資枠で扱っている投資信託に加えて、一定の条件を満たした株式やETFなどの幅広い商品に投資できます。

新NISAのメリット

1.必要なタイミングでの口座開設ができる

これまでのNISAでは、口座開設期間が2023年までと定められており、経済的な事情などですぐに運用を開始できない人は、最大限にNISAの恩恵を受けられない可能性がありました。しかし、新NISAでは口座開設期間が恒久化されたため、個人の必要なタイミングで口座開設が可能です。

2.期限を意識せずに投資ができる

新NISAの大きなメリットの1つに、期限を意識せずに投資ができるようになった点が挙げられます。これまでのNISAでは、非課税保有期間や投資可能期間が定められており、決められた期間の中で売却のタイミングをうかがう必要がありました。

しかし、今回の新NISAでは非課税保有期間、投資可能期間が無制限になるため、自身のライフイベントに合わせた運用が可能です。

3.自由度の高い運用が可能

新NISAではつみたて投資枠と成長投資枠の併用が可能になり、より自由度の高い運用を実現できます。例えば「毎月の収入から数万円の積立投資を行い、ボーナスなどのまとまった収入で株式などに投資する」というような手法が可能です。

このように、定期的な積立投資と、追加の資金があるときに一時的な投資を組み合わせることで、より効率的な資産形成が期待できるでしょう。

横田公認会計士事務所

資本コストや株価を意識した経営(東証PBR1倍割れ改善要請)

東京証券取引所より、2023年3月31日付で「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」と題し、以下の3点について具体的な内容を取りまとめた資料が公表されました。

- 資本コストや株価を意識した経営の実現に向けた対応

- 株主との対話の推進と開示について

- 建設的な対話に資する「エクスプレイン※」のポイント・事例について

※エクスプレイン=説明

本資料の背景は、東京証券取引所より2015年6月1日付で公表され、2021年6月11日付で改訂された「コーポレートガバナンス・コード」まで遡ることができます。当コードは日本の成長戦略の一環として策定されており、それぞれの会社において持続的な成長と中長期的な企業価値向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与するものと考えられています。

しかし、同資料の公表より約8年が経過した昨年2023年においても「プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1倍割れと、資本収益性や成長性といった観点で課題がある状況」であり、「今後の各社の企業価値向上の実現に向けて、経営者の資本コストや株価に対する意識改革が必要」との指摘を東証がしています。

PBR1倍割れの情勢を踏まえて、東証はプライム市場・スタンダード市場の全上場会社を対象として、以下の一連の対応についての継続的な実施を要請しました。開示について具体的な開始時期の定めはないものの、できる限り速やかな対応が必要とされています。

- 自社の資本コストや資本収益性を的確に把握し、その内容や市場評価に関して、取締役会で現状を分析・評価すること(現状分析)

- 改善に向けた方針や目標・計画期間、具体的な取り組みを取締役会で検討・策定するとともに、その内容について、現状評価とあわせて、投資家に分かりやすく開示すること(計画策定・開示)

- 計画に基づき、資本コストや株価を意識した経営を推進するとともに、開示をベースとして、投資者との積極的な対話を実施すること(取り組みの実行)

PBR1倍割れの弊害

PBR1倍割れは、中長期的にみて、株主投資家が要求するリスクに見合うリターンを企業が上げることができないと株主投資家にみなされている状況と考えることができます。これは投資家から「上場失格」の烙印を押されていることに等しい、と受け止められるケースもあります。

2023年当時で、プライム市場であっても約半数がPBR1倍割れという状況を踏まえると、資本コストや株価を意識しない経営というのが、ある程度容認されてきたということもできますが、その後は日本市場においても状況が変化しそうな兆しが出てきています。それが昨今のアクティビストの増加と東証の上記動きです。

結果、東証プライム市場で、株式の時価総額が純資産を上回る「PBR(株価純資産倍率)1倍超」の企業が増えています。2024年3月末で全体の6割を占め、1年前の5割から上昇しました。旧東証1部を含めた過去10年で最高でした。東証が企業に資本効率の改善を要請したことを受け、経営指標の目標引き上げや増配など株価を意識した経営が徐々に広がっている状況です。

まとめ(新NISAの成長投資枠とPBR1倍割れ改善の動き)

新NISAの成長投資枠では、年間240万円・最大1,200万円まで株式等を購入することができます。

東証のPBR1倍割れ改善要請が今後も企業の資本コストを意識した経営を加速させるなら、新NISAの成長投資枠も利用し、現在、まだPBR1倍割れの銘柄に対して投資することも資産形成として効果的ではないでしょうか。

なぜなら、今後もPBR1倍割れ改善が持続するなら株価は短期間で1.5倍程度まで上昇する可能性が高いからです。一方、PBR1倍割れの銘柄にはまだまだ高配当の銘柄が多いことも事実です。売却益や配当に非課税の新NISAの成長投資枠で投資すれば、一般口座や特定口座で投資するより税金を考慮すると1.25倍の資金が手元に残ります。

投資は自己責任です。商社株のように大半がすでにPBR1倍を回復した銘柄を買った方はごく一部の方でしょう。

私の場合は、高配当の銘柄の中から、PBR1倍割れの銘柄を選別し、更に日々の出来高が多い銘柄を選ぶようにしています。

出来高が多い銘柄の方が売買したい時にいつでも売買が成立するからです。

これから新NISAの成長投資枠で国内株式を買われる方は、銘柄選びは、千差万別、貴方の価値観を大事に後悔しないように投資しましょう。

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。