税務

経理担当者が確認すべき「2020年度税制改正大綱」のポイント

はじめに 新型コロナウイルス感染症第3派の最中、コロナ対応の補正予算にて様々な政策が行われています。一方で、昨年から決まっていた税制改正についてここで復習しておきたいと思います。 2019年12月に2020年度の税制改正 […]

公認会計士・税理士が知るべき株式会社の清算

はじめに 新型コロナウイルス感染症第3派の収束が見えない中、重傷患者数の増加により看護師不足が話題になっています。大阪や旭川では自衛隊へ看護師の派遣を要請しました。 医療法人の監査で人件費を見た折、医療法人の人の出入りの […]

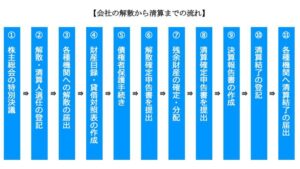

公認会計士・税理士が知るべき株式会社の解散

はじめに 大阪では非常事態宣言による赤信号が点滅しました。重傷患者数の増加により医療体制のひっ迫、看護師不足で知事による自衛隊への看護師派遣要請まで出ています。 12月15日までに現在の状況が改善するのかまったくわかりま […]

持続化給付金 不正受給の調査の状況と給付金の課税関係~横田公認会計士税理士事務所

はじめに 新型コロナウイルスの第三派が来ています。今日の東京のコロナ感染者数は493人と1日の感染者としては過去最高を更新しました。一方で持続化給付金の不正受給が社会問題となっています。 同給付金の申請受付がスタートした […]

青色申告特別控除とe-Tax~横田公認会計士事務所は税務業務も行っています

はじめに 11月第2週が始まりました。 アメリカ大統領選挙の結果はバイデン氏が過半数を獲得し、勝利宣言を行いましたが、今後のトランプ大統領の動向が注目されます。 また日本では、コロナの陽性者がまた増え始めています。このま […]

売掛債権の形式上の貸倒れの場合の会計処理

はじめに 売掛債権の形式上の貸倒れとは、取引先の財務状況が悪化し債権の回収ができなくなった場合で、取引を停止し一定期間経過した場合のいわゆる不良債権について貸倒損失として費用(=損金)処理することです。 元々法人税法で認 […]

出張費の代金全額が消費税の課税仕入れ:GoTo トラベル

はじめに 旅行代金等が一部補助さえる「GoToとレベル」ですが、10月1日より、東京都発着の旅行も改めて対象とされ利用がさらに増えると見込まれます。事業者からはGoToトラベルを利用した際の消費税の課税関係について疑問が […]

公認会計士・税理士から視た現状の税務調査及び会計監査についても一言

はじめに 現状のコロナ禍においての税務調査は、当面、納税者の状況を個々に考慮した上で実施する方針であったようですが、実態として、真に必要な事案を除いて新規の税務調査には抑制的になっていた面があったようです。 ただし、7月 […]

成年年齢の引き下げと影響:相続税の未成年者控除の引き下げなど

はじめに 成年年齢が、令和4年4月から、現行の20歳から18歳に引き下げられます。約140年ぶりに成年の定義が見直されることで、何が変わるのか、私たちの暮らしにどのような影響がもたらされるのか、今から心構えをしておきまし […]