ブログ

公認会計士による会計監査で個人の単独監査が可能な場合とは

はじめに 年末年始も近づき、新型コロナウイルス感染症の第3派の収束時期やGo To トラベルの除外が話題になっていますが、東京都は65歳以上の高齢者にGo To トラベルの自粛を呼びかけるというなんとも中途半端な対応を行 […]

IPO(株式新規上場)ガイドブックが8年ぶりに更新(日本公認会計士協会)

はじめに 「株式新規上場(IPO)のための事前準備ガイドブック~会計監査を受ける前に準備しておきたいポイント」を、日本公認会計士協会(JICPA)は11月24日に公表しました。2012年に公表したガイドブックについて、金 […]

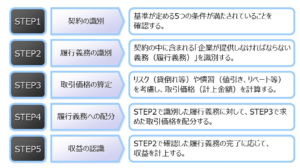

収益認識基準の概要(2021年4月~会計監査)

はじめに 11月も最終日となりました。今年もあと12月を残すのみです。しかし大変な1年間でしたね。まだ終わっていませんが!2020年は新型コロナウイルス感染症の1年として歴史に刻まれることでしょう。来年は新型コロナウイル […]

日本公認会計士協会会長声明「改定監査基準への適切な準備と対応」

はじめに 日本公認会計士協会(JICPA、手塚正彦会長)は11月11日、会長声明「監査基準の改定に関する意見書」の公表を受けて」」を発表しました。 同日付で企業会計審議会が取りまとめた改定監査基準を受けて、「その他の記載 […]

会計・監査:新型コロナウイルス感染症に関して所轄庁・関係団体からの公表物

はじめに 新型コロナウイルス感染症の第3派の真っただ中にある現状、これまで所轄庁や関係団体からの公表物についてまとめてみました。 第2派との違いは、重症患者数の増加が一番目立ちます。第2派では重傷患者数がそれほど多くなく […]

公益法人の監査:公益法人特有の基準としての財務三基準の概要について

はじめに 忘年会シーズンを前に、大阪市と札幌市の繁華街は午後9時まで、東京では午後10時までの時短営業の要請が出ました。これらの地域の飲食店の経営は厳しいですね。 一方で、日経平均株価は今日も上昇を続けています。株価はワ […]

医療法人の監査:簡便的な会計処理を採用している場合の留意点

はじめに 11月25日となり、今年も残り1か月余りとなっています。新型コロナウイルス感染症の第3派により、大阪市と札幌市がGo To ト […]

医療法人の会計監査:準拠性の枠組みについて

はじめに 本日もこの話題でニュースサイトがもちきりです。新型コロナウイルス感染症の第3派について、連日、全国の感染者数が過去最高の人数を更新しています。Go To トラベル、Go TO イートは今のところ継続の方向です。 […]