令和7年度税制改正の概要(物価上昇局面への対応)

目次

はじめに(当事務所のご紹介と今回のブログの概要)

はじめに(当事務所のご紹介と今回のブログ)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、物価上昇局面における税負担の調整及び就業調整への対応として

•デフレからの脱却局面に鑑み、基礎控除の額が定額であることにより物価が上昇すると実質的な税負担が増えるという所得税の課題に対応

•源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用

上記についてご紹介します。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によってはここ数年の公認会計士不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所ニュース

所得税の基礎控除の引上げ

•物価動向を勘案し最高48万円から10万円(20%程度)引き上げ、最高58万円に。

•低~中所得者の税負担に配慮し、所得階層ごとに控除を最高37万円上乗せ。

所得税については、基礎控除の額が定額であることにより、物価が上昇すると実質的な税負担が増えるという課題がある。

わが国経済は長きにわたり、デフレの状態が続いてきたため、こうした問題が顕在化することはなかったが、足元では物価が上昇傾向にある。一般に指標とされる消費者物価指数(総合)は、最後に基礎控除の引上げが行われた平成7年から令和5年にかけて10%程度上昇し、令和6年も10月までに3%程度上昇しており、今後も一定の上昇が見込まれる。また、生活必需品を多く含む基礎的支出項目の消費者物価は平成7年から令和5年にかけて20%程度上昇している。こうした物価動向を踏まえ、所得税の基礎控除の額を最高48万円から最高58万円に10万円、20%程度引き上げる。

源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用する。

横田公認会計士事務所ブログ

給与所得控除の最低保障額の引上げ

•物価上昇への対応とともに、就業調整にも対応

•最低保障額を55万円から10万円引き上げ、 65万円に。

給与所得控除については、給与収入に対する割合に基づき計算される控除であり、物価の上昇とともに賃金が上昇すれば、控除額も増加する。しかしながら、最低保障額が適用される収入である場合、収入が増えても控除額は増加しない構造であるため、物価上昇への対応とともに、就業調整にも対応するとの観点から、最低保障額を55万円から65万円に10万円引き上げる。

源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用する。

横田公認会計士事務所ブログ(2024年5月)

特定扶養控除の見直し・特定親族特別控除の創設等(令和7年度改正)

•人手不足の中、特に大学生のアルバイトの就業調整に対応

•大学生年代(19~22歳)の親向けの特別控除の創設。

→子の給与収入が、150万円以下→特別控除額63万円

→子の給与収入が、150万円超→控除額が段階的に逓減

現下の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整について、税制が一因となっているとの指摘がある。このため、19歳以上23歳未満の大学生年代の子等の合計所得金額が85万円(給与収入150万円に相当)までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、また、大学生年代の子等の合計所得金額が85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する仕組み(特定親族特別控除)を導入する。

扶養親族及び同一生計配偶者の合計所得金額に係る要件について、基礎控除と同額であった48万円(給与収入103万円に相当)を、基礎控除の引上げを踏まえ、58万円(給与収入123万円に相当)とする。

源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用する。

最後に:基礎控除等の引上げと基礎控除の上乗せ特例の創設

●基礎控除等の引上げ

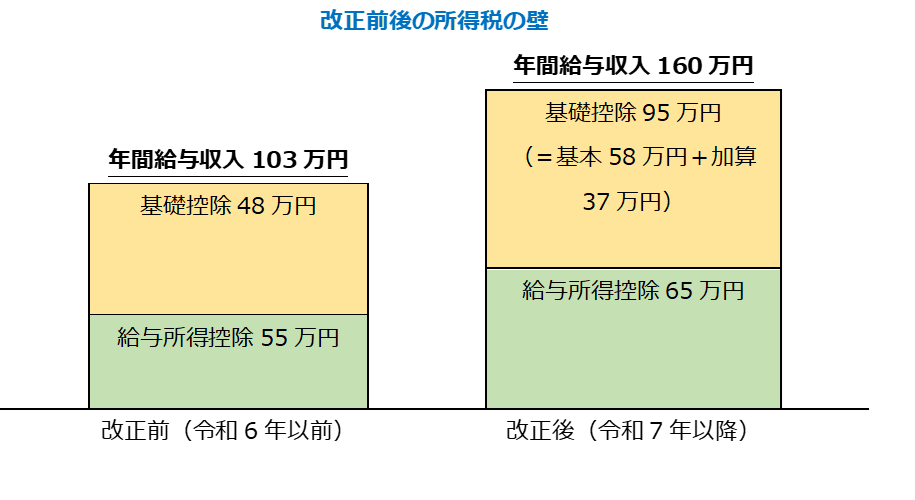

デフレからの脱却局面に鑑み、基礎控除の額が定額であることにより物価が上昇すると実質的な税負担が増えるという所得税の課題に対応。これにより課税最低限は103万円から123万円に

・基礎控除:48万円から10万円引き上げ、58万円に※物価上昇を勘案し20%の引上げ

・給与所得控除の最低保障額:55万円から10万円引き上げ、65万円に

●基礎控除の上乗せ特例

1.低所得者層の税負担への配慮(恒久的措置)

生活保護基準や最低賃金の水準等を勘案し、課税最低限を160万円に引き上げ(給与収入200万円まで)

2.中所得者層を含めた税負担軽減(令和7年・8年)

物価上昇に賃金上昇が追いついていない状況を踏まえ、高所得者優遇とならないよう工夫して上乗せ(給与収入200万円超850万円まで)

横田公認会計士事務所ブログ(2025年6月)

横田公認会計士事務所ブログ

横田公認会計士事務所ブログ

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。