交際費等の損金不算入制度(令和7年3月決算のポイント)

はじめに(当事務所のご紹介と今回のブログの概要)

はじめに(当事務所のご紹介と今回のブログ)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、令和7年3月決算のポイントして交際費等(改正:飲食費の金額基準引上げ)の損金不算入制度について再度確認する意味でその改正の内容をご紹介します。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によってはここ数年の公認会計士不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所ニュース

交際費とは

交際費とは、取引先や事業に関係する者に対する接待や贈り物などにかかる費用のことです。国税庁では、次のように定義しています。

「交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいいます。」

上記の「得意先、仕入先その他事業に関係のある者等」には、会社(自社)の事業に直接取引関係のある者だけでなく、間接的に会社(自社)の利害に関係のある者、及び会社(自社)の役員、従業員、株主等を含みます。

ただし、次の5項目は接待交際費には該当しません。

1.専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

2.飲食その他これに類する行為(以下「飲食等」といいます)のために要する費用(専らその法人の役員若しくは従業員またはこれらの親族に対する接待等のために支出するものを除きます)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が10,000円以下である費用

3.カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

4.会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

5.新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

横田公認会計士事務所ブログ

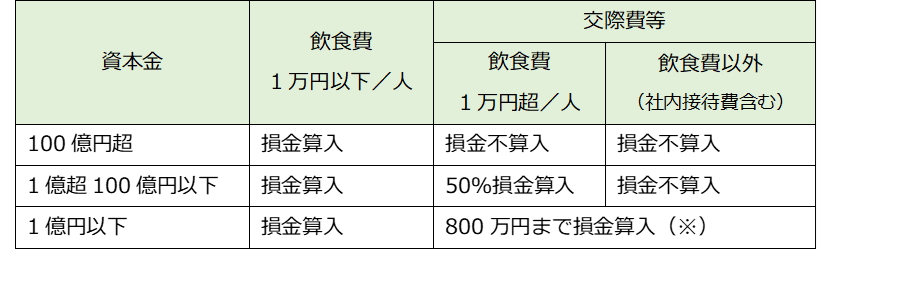

交際費の損金不算入制度の概要

法人が支出した交際費等の額は原則として損金不算入となりますが、資本金100億円以下の法人は、交際費等の額のうち接待飲食費の50%相当額以下の金額を損金算入することができます(接待飲食費の50%損金算入特例)。

また、資本金1億円以下の法人は、支出する交際費等の額のうち、年800万円までの金額を損金算入することができます(年800万円までの定額控除)。

なお、資本金1億円以下の法人は、「接待飲食費の50%損金算入特例」と「年800万円までの定額控除」の有利な方を選択できます。

どちらの特例も令和9年3月31日まで適用可能。

※資本金1億円以下の法人は、交際費等の800万円までの損金算入と飲食費の50%相当額の損金算入とのいずれかを選択することが可能です(措法61の4①②)。

横田公認会計士事務所ブログ(2024年5月)

飲食費の金額基準の引上げ:5千円⇒1万円

交際費等の範囲から除外される飲食費の金額基準が、令和6年4月1日以後に支出する飲食費から1人当たり1万円以下(改正前:5千円以下)に引上げられています。 1人当たり1万円以下であるかどうかは、次の算式で計算した1人当たりの金額が1万円以下か否かで判定します(措令37の5①)。

飲食費が1次会・2次会など複数にわたって行われた場合でも、それぞれの行為が単独で行われていると認められれば、それぞれに係る飲食費ごとに1人当たり1万円以下か否かを判定できます。

消費税等の額を1人当たり1万円以下の飲食費の判定に含むかどうかは、法人の経理処理により異なり、税抜経理方式を採用している場合は消費税等の額を含めずに判定します。税込経理方式の場合は消費税等の額を含めて判定します。

1人当たりの飲食費が1万円を超えた場合、1万円を超える部分だけではなく、その全額が交際費等に該当します。

1人当たり1万円を超える飲食費は「接待飲食費の50%損金算入特例」または「年800万円までの定額控除」を適用できる法人は適用して損金算入することができます。

飲食費の定義

対象となる飲食費の定義は、「交際費等のうち飲食その他これに類する行為(飲食等)のために要する費用で一定(※)の事項を記載した書類の保存が適用要件になります(措法21の18の4)。

※

| (交際費等の損金不算入) 第二十一条の十八の四 法第六十一条の四第六項に規定する財務省令で定めるところにより明らかにされているものは、同項に規定する飲食費(以下この条において「飲食費」という。)であることにつき法人税法施行規則第五十九条(同令第六十二条において準用する場合を含む。)又は第六十七条の規定により保存される同令第五十九条第一項(同令第六十二条において準用する場合を含む。)に規定する帳簿書類又は同令第六十七条第二項(同条第四項の規定により読み替えて適用する場合を含む。)に規定する帳簿及び書類に次に掲げる事項(第三号に掲げる事項を除く。)が記載されているものとし、法第六十一条の四第八項に規定する財務省令で定める書類は、同条第六項第二号に掲げる費用に係る飲食費につき次に掲げる事項を記載した書類とする。 一 当該飲食費に係る飲食等(飲食その他これに類する行為をいう。以下この条において同じ。)のあつた年月日 二 当該飲食費に係る飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係 三 当該飲食費に係る飲食等に参加した者の数 四 当該飲食費の額並びにその飲食店、料理店等の名称(店舗を有しないことその他の理由により当該名称が明らかでないときは、領収書等に記載された支払先の氏名又は名称)及びその所在地(店舗を有しないことその他の理由により当該所在地が明らかでないときは、領収書等に記載された支払先の住所若しくは居所又は本店若しくは主たる事務所の所在地) 五 その他飲食費であることを明らかにするために必要な事項 |

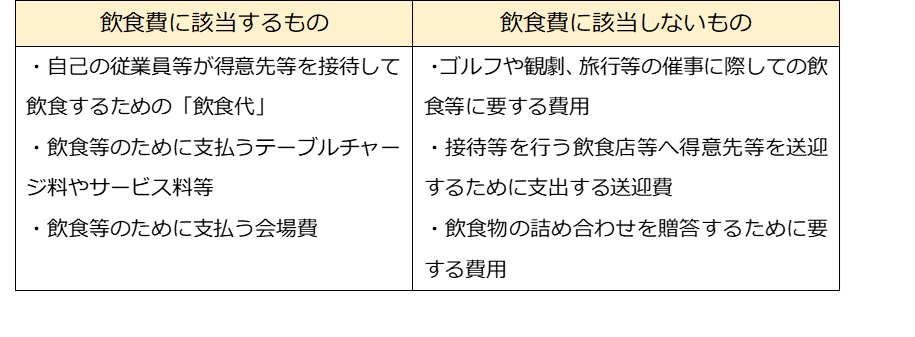

「交際費等のうち飲食その他これに類する行為のために要する費用」には、従業員等が得意先等を接待して飲食するための「飲食代」のほか、飲食等のために飲食店等に直接支払う「テーブルチャージ料やサービス料等」などが含まれます(措法61の4⑥等)。

一方で、得意先等を飲食店等へ送迎するために支出する「送迎費」などは含まれません。

「飲食費に該当するもの」と「飲食費に該当しないもの」の詳細は以下の国税庁FAQをご覧ください。

横田公認会計士事務所ブログ

横田公認会計士事務所ブログ

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。