公認会計士等による会社法の会計監査、平均監査報酬は11年連続増加【監査実施状況調査2024年度】

目次

はじめに(当事務所のご紹介と今回のブログの概要)

はじめに(当事務所のご紹介と今回のブログ)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、監査実施状況調査2024年度が日本公認会計士協会(JICPA)より12月23日に公表されたことを受け、会社法監査に焦点を当て前期の平均監査報酬と比較し監査報酬の直近の動向についてご紹介します。

金商法監査や学校法人監査その他の法定監査については、以下のJICPAのサイトよりご覧ください。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

3月決算法人の場合、近年の公認会計士の人材不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする可能性が大きいことについてご了承ください。

横田公認会計士事務所ニュース

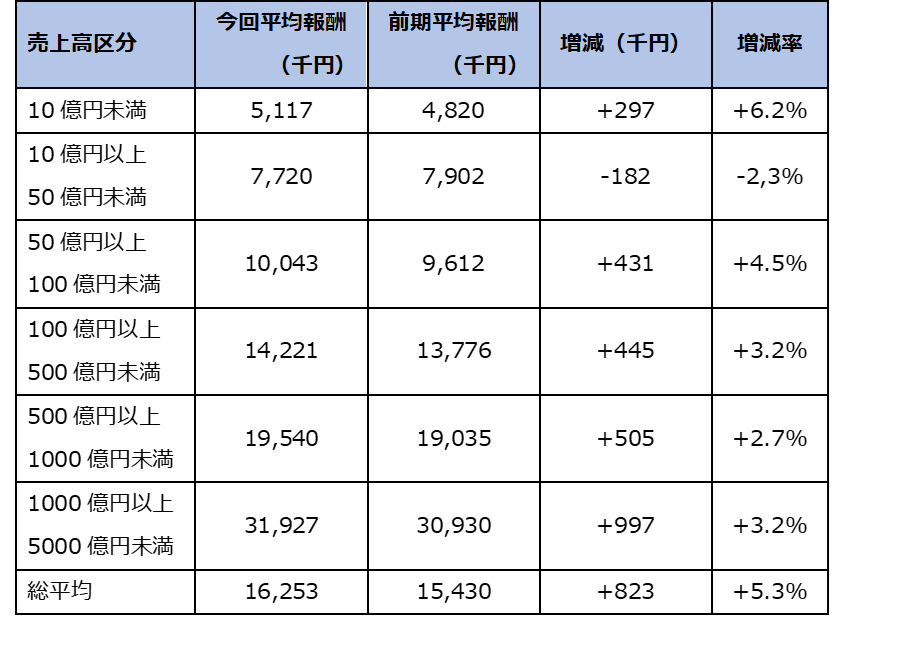

売上高別の全業種の会社法監査平均報酬は、前年比5.3%UP

上記のとおり、2025年3月期までの1年間の監査報酬は、総平均で5.3%(前期は5.6%UP)上昇しており、全体としての上昇は11年連続の増加となりました。

今年の全業種の賃金上昇率は5.52%であり、ほぼ同じ上昇率となっていますが、公認会計士業界の人手不足はかなり以前から深刻であり、11年連続、監査報酬が上昇となっています。

横田公認会計士事務所ブログ

業種別の売上高区分別の平均監査報酬の前期比較分析

上記は、全業種の平均監査報酬の状況でしたが、人手不足が深刻な建設業、不動産業等代表的な業種別に平均監査報酬の増減について売上高区分別に見てみましょう。

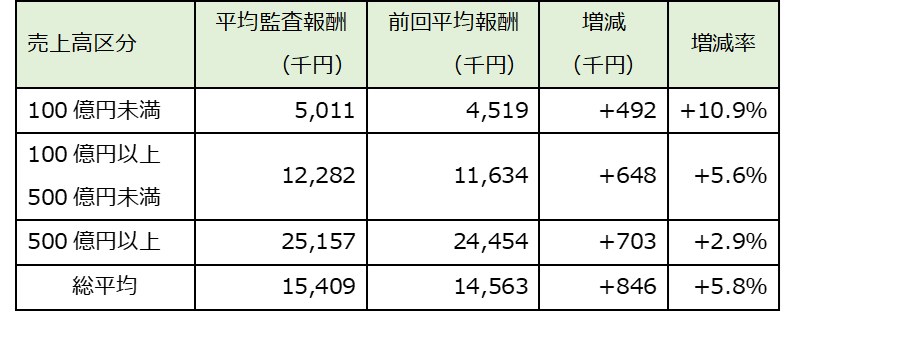

1.建設業

物価上昇・監査人の人材不足による監査単価の上昇の結果、全体として5.8%の平均監査報酬の上昇となっています。

※上記は会社法の資本金5億円以上の会社または会計監査人設置会社の監査報酬であり、後ほど記載する負債総額200億円以上の会社は含まれていません(以下同じ)。

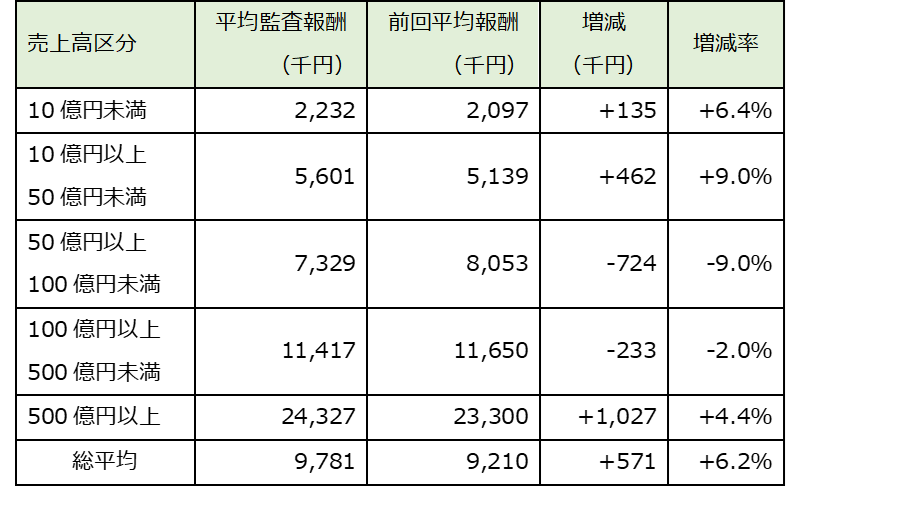

2.不動産業

不動産業においても、総平均の監査報酬では結果として賃金上昇率(5.52%)を上回る6.2%の上昇となっています。

上記2業種以外の会社の方は、JICPAの「監査実施状況調査(2024年度)」を参照ください。

横田公認会計士事務所ブログ(1年前の監査実施状況調査について)

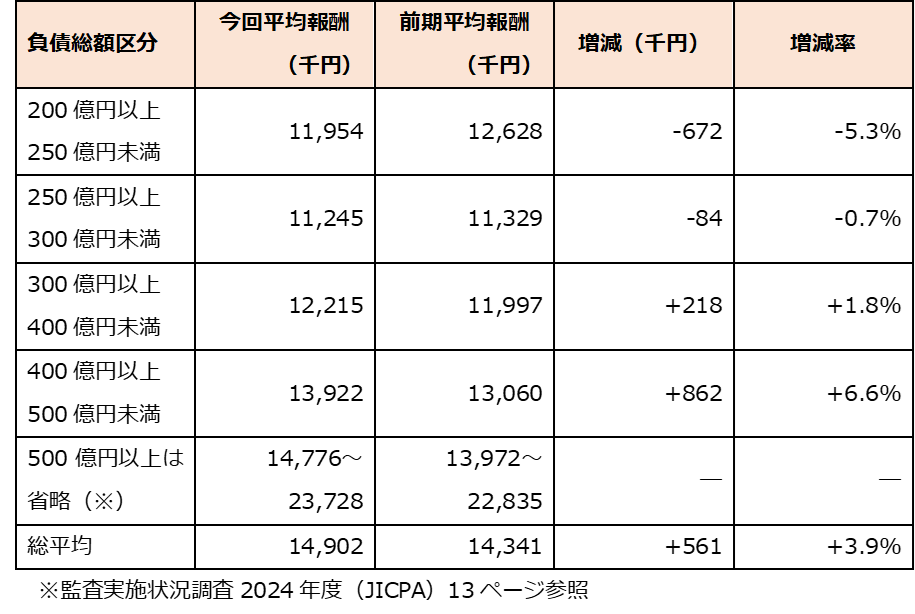

負債総額別の会社法監査平均監査報酬の前期比較分析

最近の状況としては、不動産価格の上昇により、特に不動産業(売却含む)の負債総額が200億円を超え、会社法の法定監査の対象となっている会社が目立ってきています。

負債総額別の平均監査報酬を前回と比較してみてみましょう。

上記のとおり、総平均では会社法全体の上昇率5.3%を下回りますが、会社法監査が法定監査となるラインの負債総額200億円以上250億未満の会社群では前期より下落となっていますが、前期同様ワンランク上の250億円以上300億円未満より監査報酬額は高くなっています。

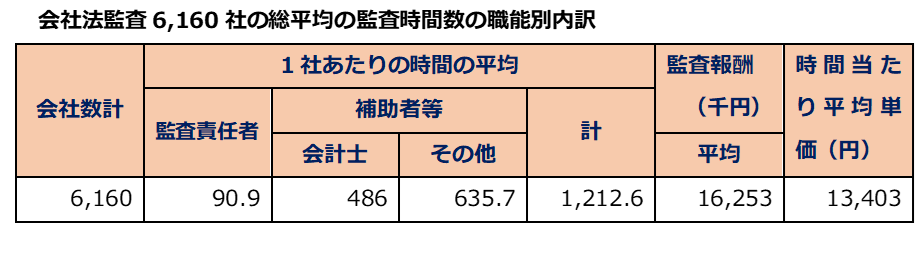

会社法監査の監査時間数における監査責任者・会計士・無資格者の割合

直近の会社法監査の総平均の1社の監査時間数に占める、その他(試験合格者・無資格者)の割合は、635.7h/1,212.6h=52.4%となっています。前期は約52%、前々期は50.2%ですから高止まりの状況が続いています。

公認会計士業界の会計士不足が顕著にみられる現象と言えるでしょう。

一方、無資格者が多く監査現場に投入されるにつれ監査の品質は低下します。

監査法人の会計士の多くは、独立開業やコンサルティング・一般事業会社へ転職する機会が多くなり、必然的に無資格者で監査業務をカバーする大手監査法人や準大手監査法人の監査の傾向がはっきりしてきました。

会社の規模が大きくなるに比例して、無資格者の割合が多くなっています。

単純作業は無資格者に任せて、判断しなければならない局面は会計士が監査をするということでしょう。結果、監査の判断が多い会社の場合は、会計士が不足しているために、全体としての監査時間は長くなってしまいます。

一方で、無資格者の監査単価は会計士の単価よりかなり安くなるはずですが、会社法監査の全体の総平均で時間当たり単価は、前期12,958円から当期13,403円へと上昇しています。これは、無資格者の監査単価も会計士並みにクライアントに請求し監査法人等がその差額をマージンとして得ているからでしょう。

最後に、

当事務所は実務経験30年以上の監査責任者と実務経験20年以上の会計士が100%であることと比較すると、大手監査法人や準大手監査法人その他の中小監査法人はここまで、無資格者を監査現場に登用しているにもかかわらず、時間単価は当事務所と変わらないという結果が読み取れます。

横田公認会計士事務所は「高品質で柔軟な会計監査」を基本に監査を行っています。

流石に大規模な売上高1000億円を超え、従業員1000人以上の会社の監査を行うためには人材が足りませんが、売上高200億円未満、従業員200人未満の会社であれば当事務所の会計監査を受けていただくことは可能です。

そのような大規模会社以外の会社であれば、無資格者(試験合格者を含む)が50%以上会社にやってきて監査を行う監査法人等と比べて横田公認会計士事務所は私を含め実務経験が最低限20年以上且つ税務の知識も豊富な公認会計士のみによる監査で、しかも監査報酬は監査法人等と同額程度か更に低い可能性が高い監査事務所のどちらを選ぶべきか明白だと考えます。

当事務所では3月決算の法定監査はすでに私の日程が詰まっておりお断りしています。

3月以外の決算の法人で会計監査人をお探しの方は、なるべく早く、監査契約の締結のお申し込みをお待ちしています。

横田公認会計士事務所ブログ2025年4月

横田公認会計士事務所ブログ

横田公認会計士事務所ブログ

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。