公認会計士の会計監査は「高品質で柔軟な監査」をご提供

目次

はじめに(当事務所のご紹介と今回のブログの概要)

はじめに(当事務所のご紹介と今回のブログ)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、今回は、横田公認会計士事務所事務所がご提供するクライアントのニーズに合わせた『高品質で柔軟な監査』について再度ご紹介します。

大手監査法人・準大手監査法人・中小監査法人に監査を依頼されている企業・学校法人・労働組合等の方、または新たに監査を受けなければならず公認会計士等をお探しの組織の方は、各監査法人と違って当事務所の監査が被監査組織にどれだけメリットがあるかについてご理解いただけると確信しております。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によってはここ数年の公認会計士不足の影響を当事務所も受けており、人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所ニュース

公認会計士等による監査の種類(上場会社の監査を除く)

監査は企業から学校法人、公益法人など幅広い対象について、独立した立場から監査意見を表明し、財務情報の信頼性を担保します。監査業務には、法定監査と法定監査以外の監査があります。

●法定監査

法令等の規定によって義務付けられているものです。主なものは、次のとおりです。

〇 会社法に基づく監査

大会社及び委員会設置会社は、会計監査人を置くことが義務付けられています(会 社法第327条、同第328条)。

また、会計監査人を置く旨を定款に定めれば、すべての株式会社は会計監査人を置くことができます。

会計監査人の資格は、公認会計士又は監査法人でなければいけません。

〇 国や地方公共団体から補助金を受けている学校法人の監査

〇 寄付行為等の認可申請を行う学校法人の監査

〇 公益社団・財団法人の監査

〇 一般社団・財団法人の監査

〇 政党助成法に基づく政党交付金による支出などの報告書の監査

〇 社会福祉法人の監査

〇 医療法人の監査

〇 労働組合の監査

など

●法定監査以外の監査

〇 法定監査以外の会社等の財務諸表の監査

〇 特別目的の財務諸表の監査

など

横田公認会計士事務所ブログ

横田公認会計士事務所事務所の『高品質な監査』とは

横田公認会計士事務所事務所は、2002年に事務所を設立し、上場会社・会社法対象の会社・学校法人・公益法人・医療法人・労働組合の監査に携わってきました。

中でも、他の多くの個人の公認会計士事務所との違いは、個人事務所として現在の東証プライム上場会社の監査責任者として2012年から7年間共同監査を実施しました。

その間、日本公認会計士協会(以下JICPA)の品質管理レビューも複数回受けており、また金融庁の検査も受けておりますが、JICPAと金融庁からは事務所の品質管理・監査の両面においてなんら問題ない旨の報告を受けております。

この点、近年、金融庁から監査品質等に問題があり、結果として行政処分等を受けている監査法人は以下の通りです(2022年以降の行政処分)。

・2025年1月・・・アスカ監査法人

・2024年11月・・・爽監査法人

・2023年12月・・・太陽監査法人

・2023年6月・・・赤坂監査法人

・2023年3月・・・ひびき監査法人

・2023年1月・・・監査法人ハイビスカス

・2022年6月・・・UHY東京監査法人

・2022年5月・・・仁智監査法人

当事務所は、上記監査法人とは違い、上場会社の共同監査でお墨付きをいただいている高い事務所の監査品質を基に、監査メンバーについては、特に注意を払っています。

当事務所の監査メンバーは、私個人の監査実務経験30年以上に及ぶ人脈を活かして、

●監査実務経験20年以上(監査責任者や主査の経験もあり)

●税務の実務経験もある(最新の税法にも精通している)

メンバーのみにより監査チームを編成しています。

なぜなら、上場会社以外の会社等の監査はベテランによる効率的な監査と法人税・消費税及び所得税などの税法が身近で重要な問題となることが多く、税務会計に関する知識も監査に活かすことができ、また税務に関するアドバイスもクライアントとの良好な関係に役立つと考えているからです。

横田公認会計士事務所ブログ(会社法の監査実施状況調査について)

横田公認会計士事務所事務所の『柔軟な監査』とは

当事務所が実施する『柔軟な監査』とは、それぞれの組織の実情に応じた監査です。

当事務所の監査対象組織は上場会社ではないため株価を維持・上昇させるための粉飾のリスクはありません。ただし、銀行借入が多い会社の場合は、新規借入などのために銀行に提出する決算書に対して粉飾するリスク少なからずあります。銀行借入が多い、少ないによって監査に要する時間は多少増減しますが、全体として上場会社に比べて粉飾する可能性は低くなります。

そのような組織のおかれた実情に応じて、ベテランメンバーによる効率的な監査を実施し、監査意見が形成できると判断すれば、最新の会計実務に関する相談や最新の税務に関する相談に対しても求められれば積極的にアドバイスを行うようにチームメンバーに伝達しています。

上記のアドバイスはクライアントとの信頼関係の構築に役立つと考えています。

また、上場会社監査登録事務所のようなJICPAや金融庁に見せるためだけの監査調書の作成は必要ありませんので、会社の現状により監査意見形成に不必要な監査手続だと判断すればそのような監査手続は公認会計士としての職業倫理に反しない限り省略します。

監査報告書は、監査基準や会計基準に則り監査意見を形成しますが、クライアントとのコミュニケーションは代表取締役等や監査役等のほか、経理実務の責任者や現場の経理実務担当者、その他監査に係る関係部署とのコミュニケーションも密に実施し、お互い良好な関係の下で監査を実施しています。

横田公認会計士事務所と監査法人の監査との相違点

・大手監査法人・準大手監査法人・一部の中堅中小監査法人との相違点

これらの監査法人は、上場会社監査事務所であり、JICPAと金融庁の監視下にあり、彼らに要求された監査手続は形式的に必ず実施します。

横田公認会計士事務所の『柔軟な監査』とは正反対の『形式的な監査』を実施します。

そこに組織の実情を加味することはほとんどありません。

クライアントとのコミュニケーションも監査基準報告書に記載された代表と監査役等に限りほとんど形式的・強制的に実施しているのが実情です。これは必要だから実施するではなく、実施してその形跡を残さなければJICPAや金融庁から指摘されるから実施するのです。強制されているから実施すると言っても過言ではありません。

また、監査法人のクライアントで経理が優秀な組織や上場会社を除く会社法監査の場合は主として新人のOJTにされることが多く、昨今の人材不足によりメンバーの多くは無資格者であり、どんな素人でも行うことが可能な監査マニュアル通りの形式的な監査を実施します。

それでも、監査法人としては海外の提携事務所の業務提携料等多額の共通費が発生するため監査単価は上場会社の監査報酬の見積もりと同様に当事務所と比較しかなり高くなります。結果、新人や無資格者が多く形式的で画一的な監査を行っても高い監査報酬で契約することになるのです。

・小規模監査法人との相違点

小規模監査法人とは、上場会社監査事務所への登録がなく、当事務所と同様に上場会社を除く法定監査を実施する監査法人です。会社法監査、学校法人監査などが典型例です。

私自身も長い監査実務経験の中で、そのような監査法人でいわゆる“バイト会計士”をした経験がありますが、事務所の品質管理など無いに等しいと言っても過言ではありません。

監査法人は5人以上の公認会計士が出資して設立しなければなりませんが、小規模監査法人の場合は、例えば5人の設立に参加した公認会計士は、それぞれ個人の会計事務所を別に経営し、税務をメインにしている事務所が多く、少ない場合は5人が一堂に会するのは年に1度などというのも珍しくありません。

したがって、5人のうちの1人のA氏が監査契約をすれば監査法人と監査契約をしたことになりますが、監査を行うのはA氏であり、A氏の事務所職員やA氏の知り合いの公認会計士またはA氏が集めたバイト会計士が監査チームを編成し監査を実施する事になります。

A氏を除く4名は全く関与しないのです。監査調書もA氏の個人事務所の保管となります。大阪の“S光監査法人”がまさにその典型ですが、どの監査法人も同じと考えてください。要は名ばかりの監査法人で、法人の連絡先は例えばC氏の事務所というように5人のうち1人が個人事務所の一部を法人登記しているだけです。

それぞれ5人はバラバラに監査を実施しますが、共通費として監査報酬の一定割合を収めて法人登記先兼連絡先C氏の事務員の給与に充てているのです。

小規模監査法人の実情については会計士業界では当たり前の事ですが、皆さんはご存じなかったのではないでしょうか!

小規模監査法人で当事務所のように個人事務所で上場会社の監査を実施した上場会社監査事務所が参加することはないでしょう!

なぜなら、法人全体としての品質管理がないのに、他の監査法人のメンバーはそれぞれバラバラに監査を実施し、形式的な内部の審査をして監査報告書を出し、その監査報告書にも全員が無限連帯責任を負うことになります。

私の事務所のように上場会社の監査事務所として事務所の品質管理を行った会計士には、事務所全体の品質管理が無い法人には恐ろしくて参加できません。

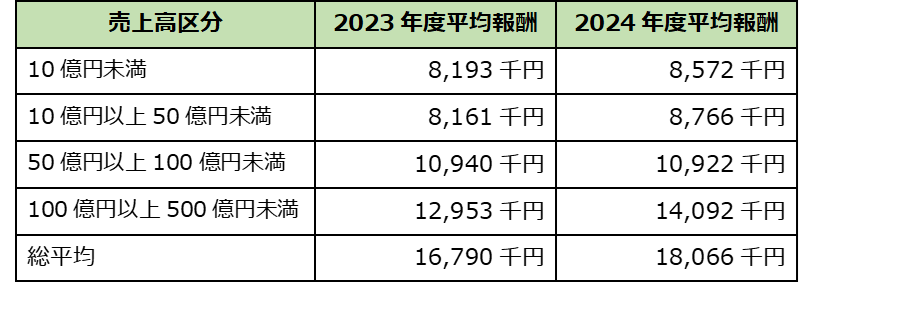

最近の監査報酬平均額と横田公認会計士事務所の監査報酬

JICPAが毎年公表する資料の直近2年の製造業(会社法)の平均監査報酬を見てみましょう。

2024年度(2024年3月までの1年間)の平均監査報酬は、全体的に上昇し総平均で7.6%上昇しています。

上記は、大手監査法人から中小監査法人や個人の公認会計士事務所も含めた平均監査報酬です。公認会計士業界は民間企業以上に人手不足が続いており、ここ5年ほど毎年同じように上昇傾向が続いています。上場会社においては、大手監査法人から中小監査法人まで人手不足で、少しでも低い監査報酬を求めて会計監査人を異動する会社が年間200社前後で推移しています。そのトレンドはもちろん上場会社以外の法定監査にも影響しています。

ところで、横田公認会計士事務所においても、物価水準の上昇程度の監査報酬の値上げは行っていますが、当初からのベテラン会計士による監査チーム編成によって監査時間を効率化している結果、上記の平均監査報酬までは監査報酬は値上げしていません。

監査報酬=監査単価×監査工数

監査報酬は、監査単価と監査工数から計算されますが、当事務所は個人の公認会計士事務所の利点を活かして共通費を削減し、監査単価は監査法人より抑えることができます。また監査工数もベテラン会計士による効率的な監査の実施により抑えることが可能となっています。

当事務所では、『高品質で柔軟な監査』の結果、粉飾リスクが低く、経理能力が一般的な組織の場合上記直近の平均監査報酬より2割~3割監査報酬を抑えて、それでも監査法人よりかなり満足度が高い監査を提供することが可能となっています。

ここまで読んでいただいた方は当然理解されていることでしょう。

法定監査等の満足度をお得に感じたい組織の担当者の方は是非、横田公認会計士事務所の問い合わせフォームから会計監査のご依頼をしてください。

横田公認会計士事務所ブログ

横田公認会計士事務所ブログ

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。