学校法人会計基準の改正案(2024年7月29日)の概要

目次

はじめに(当事務所のご紹介と今回のブログの概要)

当事務所は、非上場の法定監査・任意監査を専門に行う公認会計士事務所であり、上場会社の監査のご依頼は受けておりません。

当事務所の会計監査対応地域は東京を含む原則全国対応ですが、効率性の観点から、大阪府(主として大阪市を含む北部大阪)、神戸市を含む主として兵庫県南部、京都市を含む京都市周辺地域のご依頼を優先しています。

他方で、当事務所のブログは上場会社の最新の公認会計士等の異動など、監査・税務に関する環境変化については積極的に情報を発信する方針であり、2024 年7月29 日付けで文部科学省から「学校法人会計基準の一部を改正する省令案等のパブリックコメント(意見公募手続)の実施について」(以下「パブコメ」という。)が公表されたが、その概要ついてご紹介します。

会社法監査やその他法定監査・任意監査のご依頼はまだ受け付けておりますので、問い合わせフォームよりお申し込みください。

決算期(特に3月決算)によっては人的資源に限りがあるためお断りする場合があることをご了承ください。

横田公認会計士事務所

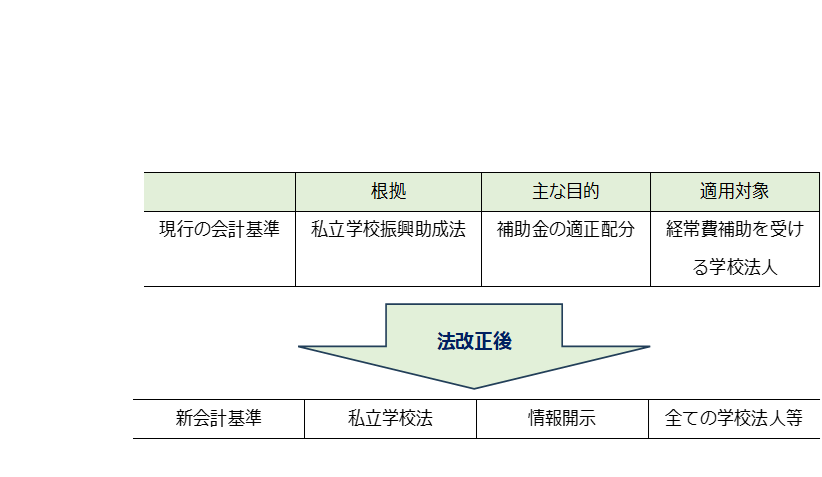

改正の背景

1.現行の学校法人会計基準(以下「現会計基準」という。)は、改正私立学校法により、ガバナンス強化の観点から、私立学校振興助成法に基づく基準から、私立学校法に基づく基準に位置付けし直すこととされた。

2.現会計基準は、上記1.に伴い、補助金の適正配分を主な目的とした基準から、ステークホルダーへの情報開示を主な目的とする基準に整備し直すことが必要とされている。

3.上記2.を受けて、「学校法人会計基準の在り方に関する検討会」が設置され、検討が行われた結果、2024年1月31日付けで「学校法人会計基準の在り方に関する検討会報告書」(以下「検討会報告書」という。)が公表された。

4.その後検討が進められ、学校法人会計基準改正案が公表されています。

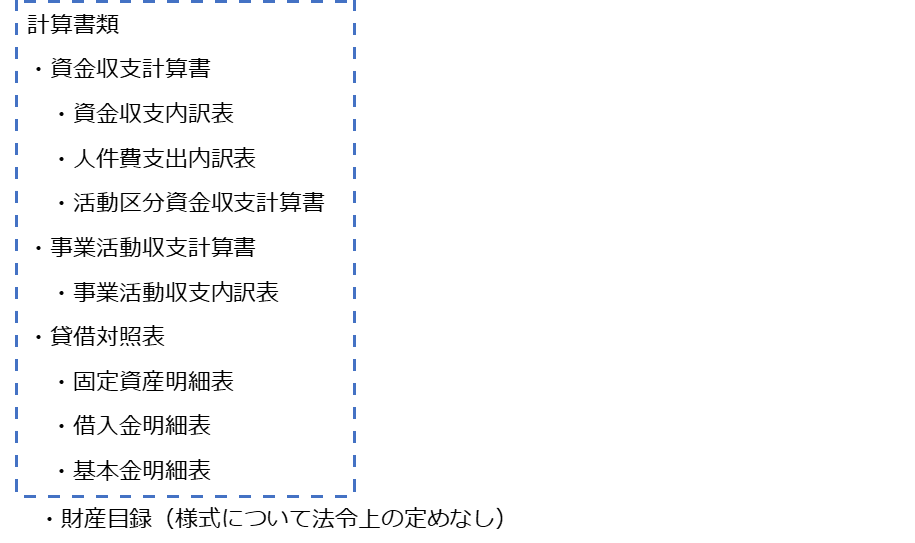

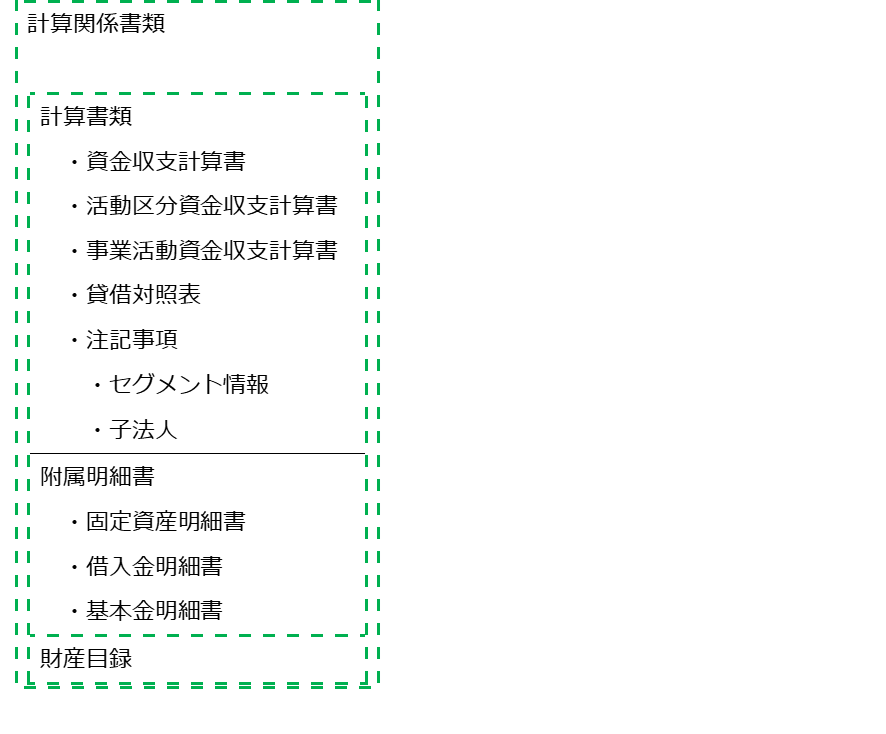

会計基準と計算書類、附属明細書及び財産目録の体系

ポイント

| ●情報開示に適さない書類は位置づけや様式を変更 ●内訳表を計算書類から除き、代わりにセグメント情報を追加 ●財産目録の様式等についても新会計基準で規定 |

・私立学校振興助成法が根拠

・所轄庁による補助金の適正配分が目的

・私立学校法が根拠

・ステークホルダーへの情報開示が目的

横田公認会計士事務所

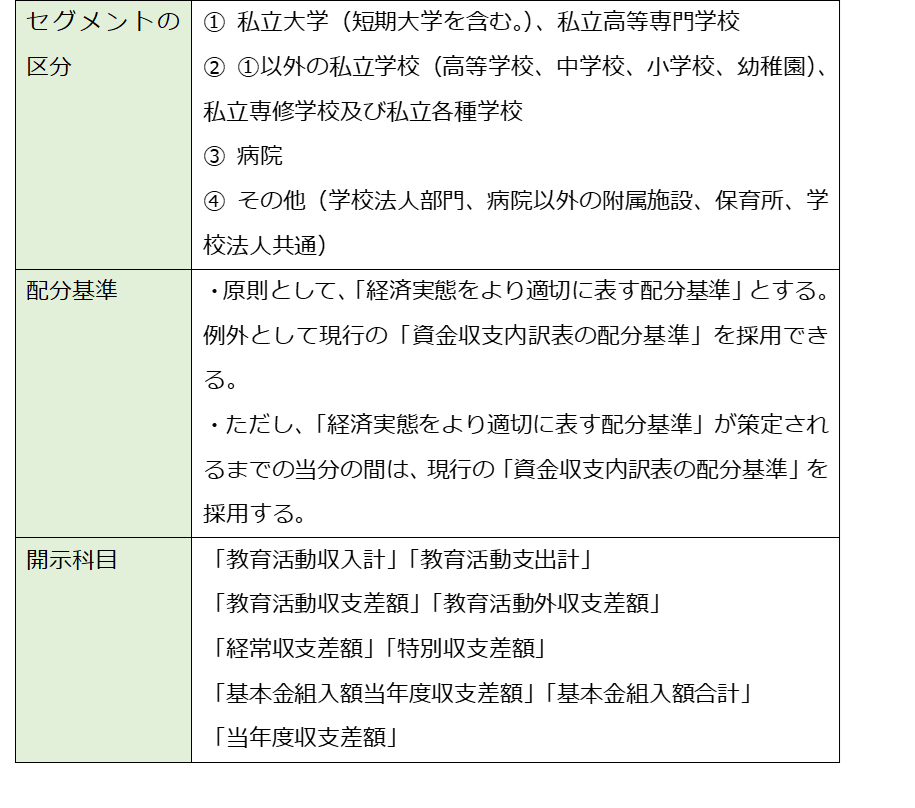

セグメント情報の注記の概要

1.学校法人会計基準改正案では、計算書類の注記として、セグメント情報の開示を求めることが提案されているが、「セグメント」について「学校法人を構成する一定の単位をいう。」と定義されているのみで、それ以上の具体的な定めは提案されていない。

2.検討会報告書では、セグメント情報の開示について、次のとおり取りまとめられています。このうち、セグメントの原則的な配分基準として定める「経済実態をより適切に表す配分基準」については、別途検討が必要とされています。

附属明細書の改正の概要

1.固定資産明細書については、増減事由の記載判断基準について、次の3,000万円の閾値(下線部の箇所)を削除することが提案されています。

<改正前(固定資産明細表)の記載判断基準>

・同一科目について資産総額の1/100に相当する金額(その額が3,000万円を超える場合には、3,000万円)を超える額の増加若しくは減少があった場合

2.借入金明細書については、次のとおり改正することが提案されています。

・借入先について、個別の金融機関名は開示せず、金融機関の種類(例:公的金融機関、市中金融機関、その他)とする。

・記載項目は、利率の欄を削除し、期首残高、当期増加額、当期減少額、期末残高、返済期限、摘要(資金使途等)とする。

3.基本金明細書については、次のとおり改正することが提案されています。

・第1号基本金について、増減項目を簡素化する。学校法人合計での「土地」「建物」「構築物」等の貸借対照表の小科目項目とし、その詳細の記載は不要とする。

・基本金組入れ及び取崩しの計算過程を明示するため、基本金各号ごとに、「組入対象額」と「取崩対象額」の行を加え、差引きで「当期組入額(又は当期取崩額)」を記載する様式とする。

・第2号基本金の組入れに係る計画表及び第3号基本金の組入れに係る計画表について、明細書としての作成は不要とする。

財産目録についての改正の概要

最後に、財産目録は、次のとおり提案されています。

・財産目録は、次の情報を開示する目的で、毎会計年度において作成する。

| ・学校法人等全体の財産の状況 ・貸借対照表(収益事業に係る貸借対照表を含む。)に含まれる資産及び負債の明細等 |

・学校法人が収益事業を行う場合は、資産側に「収益事業会計資産」、負債側に「収益事業会計負債」の区分を設け、資産・負債ともに収益事業を区分する様式とする。

・財産目録の作成に当たっては、収益事業会計に対する投資とこれに対応する収益事業会計の資本との相殺消去その他必要とされる事業相互間の項目の相殺消去を行う。

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。

以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。