公認会計士・税理士が知るべき株式会社の清算

はじめに

新型コロナウイルス感染症第3派の収束が見えない中、重傷患者数の増加により看護師不足が話題になっています。大阪や旭川では自衛隊へ看護師の派遣を要請しました。

医療法人の監査で人件費を見た折、医療法人の人の出入りの多さに驚きました!それまでは、会社や学校法人の監査の経験を基に、従業員などの入社・退社はそんなに頻繁にあることではないと決めつけていましたが、病院は違います。看護師もそうですが医師も月に何人も辞めていきますし、新しい看護師や医師がその都度入職しています。そのような状況なので、人材紹介会社への手数料を毎月何百万円も支払っていることには驚きました。原因は、医者や看護師は資格を持っており、慢性的に不足していることが原因だと思います。そこにこの新型コロナ禍ですから看護師不足と聞いて妙に納得しています。

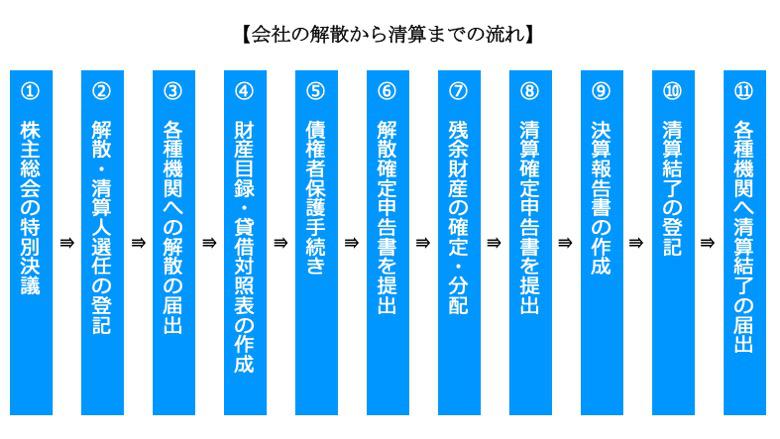

それでは、本題に入ります。前回は会社の解散について簡単にブログにまとめましたが、解散の手続きで終わりではありません。解散後清算をしなければ会社は消滅しません。

1.清算株式会社における機関

(1)株主総会

解散後の清算株式会社においても、株主総会は存続します。

ポイントは、

・解散前と同じ株主による

・会社の最高意思決定機関である

以上です。

(2)株主総会以外の期間

ア.清算人

(ア)清算人の員数(会社法478)

最低1人、ただし清算人会を設置する場合には3人以上の清算人が必要となります。

(イ)清算人の職務

現務の結了(例えば、解散時に保有している在庫を販売する等、解散時に未結了

の事務を結了させること。)

債権の取り立ておよび債務の弁済

残余財産の分配

イ.清算人の選任方法(会社法478)

その具体的な選任方法は次のとおりです。

(ア)法定の方法(会社法478①一)

会社法の定めでは、第一義的には、その時の取締役全員が清算人に就任することとされています。

この場合、代表清算人には、解散前の代表取締役が就任することとなります。

なお、法定の方法により取締役が就任する場合、株主総会の決議は不要です。

(イ)定款の定めによる方法(会社法478①二)

会社の定款に記載がある場合には、この方法によります。

ただ実務上、定款にこの様な規定をおいている会社は少ないでしょう。

(ウ)株主総会の決議によって選任する方法(会社法478①三)

株主総会決議により、例えば、解散前の取締役の一部の者を清算人に選任する、また、解散時の取締役以外の者を清算人に選任する、という方法もあります。

なお、この方法による場合の清算人の選任決議は、普通決議となります。

(エ) 裁判所の選任による方法(会社法478②③④)

上記の(ア)・(イ)・(ウ)のいずれの方法でも清算人になる者がいない場合や、解散命令によって解散した場合には、申立によって裁判所が清算人を選任します。

ただ、この方法による清算人の選任に税理士が関わることは少ないでしょう。

ウ.清算人の任期

会社法には定められていません。通常、就任した時から、清算結了する時まで在任します。ただし、清算結了前に退任することは可能です。

なお、株主総会の決議による解任、裁判所による解任という場合もあります。ただし、清算人が1 人の場合には、後任の清算人が就任するまでは、退任した清算人がなお清算人としての権利義務を有することとなります。

※特に気をつけるべき点

関与先の清算人に税理士の就任を求められることがあります。しかし清算人の職務は重責で、例えば、会社法上の損害賠償責任、税務上の第二次納税義務・帳簿資料の保存義務といった、相当に重要な責任があることをよく理解して、就任の可否を判断すべきです。

(3)清算人会

ア.清算人会の設置(会社法477②、489)

清算人会は全ての清算人で組織されます。その設置は、清算人の人数にかかわらず任意です。たとえ解散前に取締役会設置会社であっても、同様に任意です。清算人会を設置する場合には、定款にその旨を定めて設置することとなります。

ただし、監査役会設置会社は清算人会の設置が義務であり、必然的に清算人を3人以上選任しなければなりません。清算人会を設置する必要性がないと判断される場合には、解散前に監査役会を設置する旨の定款の定めを廃止して、清算人会を設置しないとすることも可能です。

清算人会を設置した場合には、清算人会の決議により代表清算人を選任します。法的清算人の場合は、代表取締役がそのまま代表清算人に就任することとなります。

イ.清算人会の職務

・清算人会設置会社の業務執行の決定

・清算人の職務執行の監督

・代表清算人の選定および解職

(4)監査役

ア.監査役の設置

(ア)公開会社・大会社以外の場合(会社法477②)

この場合、監査役の設置は任意です。ただし定款で監査役の設置を定める場合には、その定款の定めに従うこととなります。

(イ)公開会社または大会社の場合(会社法477④)

この場合、監査役の設置が必要です。ただし、公開会社や大会社であっても監査役を設置する必要がないと判断される場合には、定款を変更して非公開会社としておく、または、資本又は負債の額を調整して大会社以外としておくことにより監査役を設置しないことができます。

ここで注意すべき点は、公開会社又は大会社であった清算株式会社の場合、監査役設置の判定は、解散時に行うということです。つまり解散後に公開会社又は大会社に該当しなくなったとしても、監査役の設置が必要となることに注意が必要です。

イ.監査役の員数(監査役を設置する場合)

・1 人以上

・監査役会を設置する場合は3人以上が必要となります。

ウ.監査役の任期

任期の定めはなく、監査役は自らの意思により辞任することができます。

また、清算株式会社が下記のように定款変更した場合には、監査役は自動的に退任となります。

①監査役の設置の旨の定款の定めを廃止する変更をした場合

②監査役の監査の範囲を『会計に関するものに限定する旨の定款の定め』を廃止する

定款の変更をした場合

※上記②の場合には、定款変更前の監査役は退任となり、新監査役を株主総会で選任をすることとなります。

(5)監査役会(会社法477③)

監査役会の設置に関しては、公開会社または大会社であっても、その設置は任意とされており、定款の定めに従うこととなります。また監査役が複数の場合であっても、監査役会の設置は任意です。ただし、監査役会を設置すると必ず清算人会を設置しなければなりません。清算株式会社の監査役会は、株主総会における定款変更決議で廃止することができます。

以上が清算株式会社における機関です。

この期間の下、以下の行為を行います。

●債権者に対する公告、債権申出の催告

●解散日現在の計算書類の作成

●清算事務年度における株主総会

●清算事務年度の計算書類の作成

●残余財産の計算および確定

●残余財産の分配と清算事務の終了、清算の結了

おわりに

上記清算株式会社の行う行為について、それぞれについてすべてを記載すると膨大なブログとなってしまうためまたの機会にします。

前回と今回のブログでは会社の解散と清算について記載しましたが、会社の設立と比べて解散・清算の手続きは煩雑なものとなります。

コロナ禍を乗り切って、会社を存続させそれぞれの会社等がコロナ後、成長することを祈っています。

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く会計監査に特化した監査事務所です。

上場会社を監査している監査法人と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い会計監査を目指しています。

監査のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)、電話にてのご連絡は平日10時~17時、にてご連絡ください。

3月決算の会社等の監査は日程等についてご相談ください。3月決算を除く会社等の監査はまだ日程的にお受けできますので大歓迎です。時節柄、12月決算の会社等からのご依頼をお待ちしています。