公認会計士・税理士が知るべき株式会社の解散

はじめに

大阪では非常事態宣言による赤信号が点滅しました。重傷患者数の増加により医療体制のひっ迫、看護師不足で知事による自衛隊への看護師派遣要請まで出ています。

12月15日までに現在の状況が改善するのかまったくわかりません。緊急事態宣言時と比べて、外出に対する危機感は無いように感じるのですが皆さんはいかがでしょうか。

それでは、本題に入ります。

1.解散

(1)概要

解散とは、会社の法人格を消滅させる原因となる法律事実をいいます。 株式会社が解散するとその会社は、清算株式会社となります。清算株式会社は清算にかかる行為だけしか認められておらず、以下の行為ができないこととなります。

・営業活動や資金調達等の行為 ・自己株式の取得 ・剰余金の配当等

清算をするためには、まずは会社を解散する必要があります。会社は解散によって 清算を開始することとなります。

清算株式会社は解散により、その目的である営業を停止します。ただし合併による 解散の場合以外は、すぐに法人格が消滅するのではなく、清算もしくは破産の目的の 範囲内で存続します。

(2)解散の種類

解散には大きく分けて、任意解散と強制解散があります。それぞれの解散事由は次 に掲げるとおりです。

①任意解散

定款で定めた存続期間の満了

定款で定めた解散の事由の発生

株主総会の決議

合併

②強制解散

破産手続開始の決定

解散を命ずる裁判

休眠会社のみなし解散

特別法上の解散原因の発生

会社の清算は、その原因によって、その後の手続きや法律の適用関係に違いがあり ます。 このうち、定款で存続期間や解散の事由を定めている会社は少ないものと思われます。また会社法 824 条1項又は 833 条1項の規定とは、会社の解散命令と会社の解散の訴えに関する規定ですので、これも例外的といえるでしょう。 したがって実務上の解散事由は、

・株主の意思による解散

・合併による解散

・破産手続きの開始の決定による会社の解散

以上が主たるものと考えられます。

以下では、実務上最も多い株主総会の決議による解散について記載します。

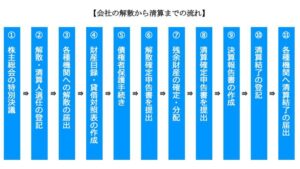

2.会社の解散手続き

会社は株主総会の決議によって、任意に解散することができます。

解散・清算の手続きは、会社法上の手続きと法人税法上の手続きがあります。以下、その両方の手続きの内容を確認します。

(1)会社法上の手続き

会社を解散するためには、株主総会を開催する必要があります。

取締役・取締役会もしくは清算人・清算人会が、以下の手続きを怠った場合には、無効となる可能性があることに注意が必要です。

① 解散株主総会の招集・開催

解散決議は、定時株主総会、臨時株主総会のいずれの決議でも可能です。 なお解散決議も通常の場合と同様に、株主総会を開催する場合には、取締役は

・総会日の2週間前

・非公開会社の場合は1週間前

・定款の定めがある場合はその期間

までに、株主に対して開催の日時等を記載した総会招集通知を発送しなければなり ません。

取締役あるいは取締役会は、解散を決議する株主総会の開催に際して、会社の解散 を決定し、招集通知に記載する必要があります。 ただし、株主総会の招集手続きは、議決権を有する総株主の同意があれば、その省略ができます。

②解散に関する決議

(ア) 解散に関する決議方法

会社の解散という重要性から、解散の決議は特別決議によらなければならないこと とされています。 特別決議の要点は次のとおりです。

・総株主の議決権の過半数が出席する。

(ただし、3分の1以上の割合を定款で定めた場合には、その割合以上の出席。)

・その議決権の3分の2以上の多数で決める。

(イ)解散の日と解散事業年度、清算事務年度の考え方

解散の日の定め方は、株主総会における解散の決議があった日とする方法と、株主

総会において特定の日を定める方法の二通りがあります。

a.株主総会における解散決議のあった日を解散の日とした場合

・解散事業年度

まず、その事業年度開始の日から解散の日までを解散事業年度とします。

・清算事務年度

その後、解散の日の翌日から清算事務年度が開始され、解散の日の翌日から各一年の期間を各清算事務年度とします。

b.株主総会の決議において特定の日を定める方法

株主総会において、将来の特定の日を解散の日として定めることも可能です。 登記実務では、株主総会開催の日を解散の日とするのではなく、概ね1カ月以内の日を特定しておくことが可能です。これにより、その会社の会計実務を考慮し、例えばその月の月末にするということも可能となります。

③ 清算人の選任

株主総会の解散決議の承認によって、その会社は会社法上『清算株式会社』となり ます。清算株式会社はその機関として一人又は二人以上の清算人を定めなければなり ません。

④ 総会議事録および登記

(ア)総会議事録の記載例

省略

(イ)解散等の登記の期限等

解散および清算人の登記の期限は次のとおりです。

①解散の登記は、決議から2週間以内

②清算人の登記

・法定清算人の場合は、解散した日から 2 週間以内

・株主総会で清算人を選任した場合は、清算人就任の承諾の日から 2 週間以内

なお、解散の決議の登記に際しては、会社の解散の決議等を行った株主総会議事録を添付する必要があります。

(2)税務上の手続き

解散後、遅滞なく、異動届出書(会社解散届)を提出する必要があります。提出先 は税務署・都道府県税事務所・市役所等です。また、提出には、登記事項証明書の添付が必要です。

おわりに

以上、株式会社の会社の解散について記載しました。次回は清算について検討したいと思います。

コロナ禍の状況が長引けば、会社の解散や清算などが今後増加することが予想されます。公認会計士・税理士として解散の手続きや清算の手続きについて知っておくべきだと感じています。

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く会計監査に特化した監査事務所です。

上場会社を監査している監査法人と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い会計監査を目指しています。

監査のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)、電話にてのご連絡は平日10時~17時、にてご連絡ください。

3月決算の会社等の監査は日程等についてご相談ください。3月決算を除く会社等の監査はまだ日程的にお受けできますので大歓迎です。時節柄、12月決算の会社等からのご依頼をお待ちしています。