2022年3月決算会社の開示実務(計算書類関連)

1.2022年3月期強制適用される会計基準

2022年3⽉期に強制適⽤される会計基準は「収益認識に関する会計基準」(企業会計基準第29号)および「時価の算定に関する会計基 準」(企業会計基準第30号)であり、当該基準等による計算書類への影響として以下の事項が考えられる。

・収益認識に関する会計基準

| 本表 | 会計方針の変更等 | 各種注記事項 | その他 |

|

BS 「契約資産」「契約負債」 の科⽬表⽰が可能 PL 「売上⾼」 ⇒ 「売上⾼」を「顧客との契約から⽣じる収益」と「それ以外の収益」に区分して記載する⽅法も認められる |

会計⽅針の変更 | 収益認識に関する注記 |

会計⽅針に関する事項 「その他連結計算書類作成のための重要な事項」 ・収益及び費⽤の計上基準 事業報告 「財産及び損益の状況」 の欄外注記 |

・時価の算定に関する会計基準

|

BS 「たな」⇒「棚」 |

会計方針の変更 | 金融商品に関する注記 | 重要な資産の評価基準及び 評価⽅法 |

■事業報告「財産及び損益の状況」の注記イメージ

(注)当連結会計年度より「収益認識に関する会計基準」(企業会計基準第29号 2020年3⽉31⽇)等を適⽤しており、 当連結会計年度の財産及び損益の状況については、当該会計基準等を適⽤した後の数値を記載しています

2.会計監査報告の改正

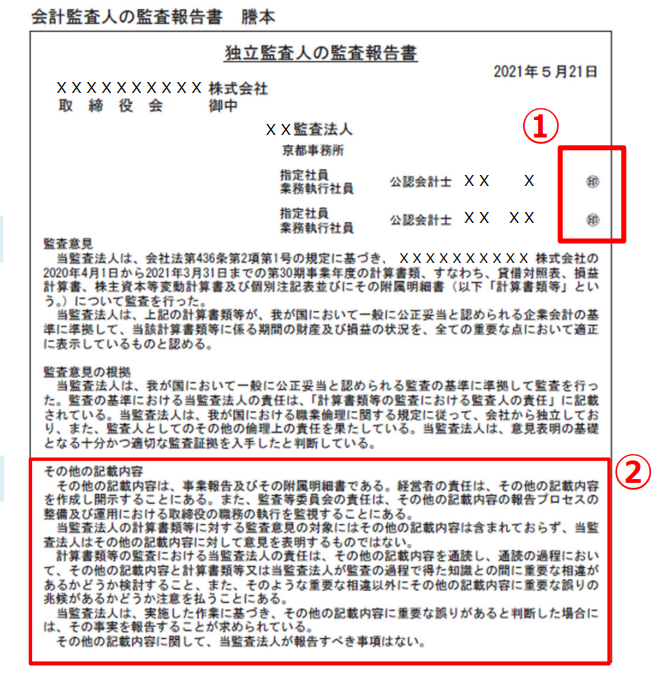

①㊞の削除

2021年9⽉1⽇施⾏の公認会計⼠法等の改正に伴い、監査報告書等への押印が廃⽌。「監査報告書 の⽂例」も改正されて署名欄「印」が削除されている。

②「その他の記載内容の追加」

その他の記載内容の重要性の⾼まり(⾮財務情報の開⽰の充実化・当該情報に対する監査⼈の対応)を受けてひな型が改正。

まとめ

2022年3月期決算の計算書類の開示において、新規の追加や改正となった点は以上大きく2点です。

来月から決算作業が本格化しますが、以上2点に注意して「計算書類」は作成してください。

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。電話でのご依頼の場合も同様の項目をまずはお伝えください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。

問い合わせ専用E-mail:info@yokota-profession.com