2022年3月決算期の公認会計士等の監査報告書に新設された区分掲記

はじめに

2022年2月26日現在、新型コロナウイルス感染症のオミクロン株の感染者は徐々にではありますが、ピークアウトしているようです。3月中には、感染者も激減し、4月以降の会計監査がコロナ前の通常の会計監査ができるようになることを望むばかりです。

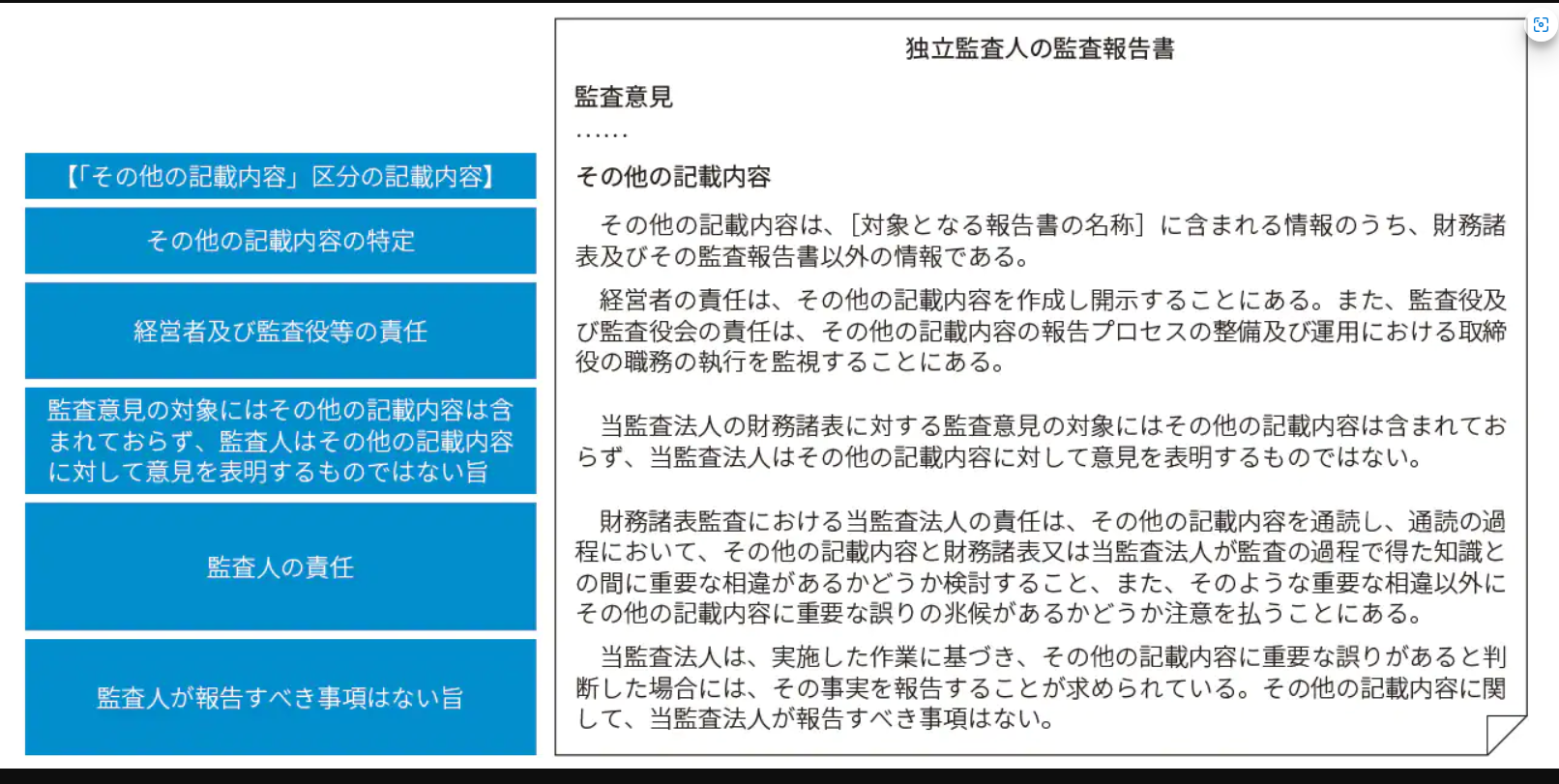

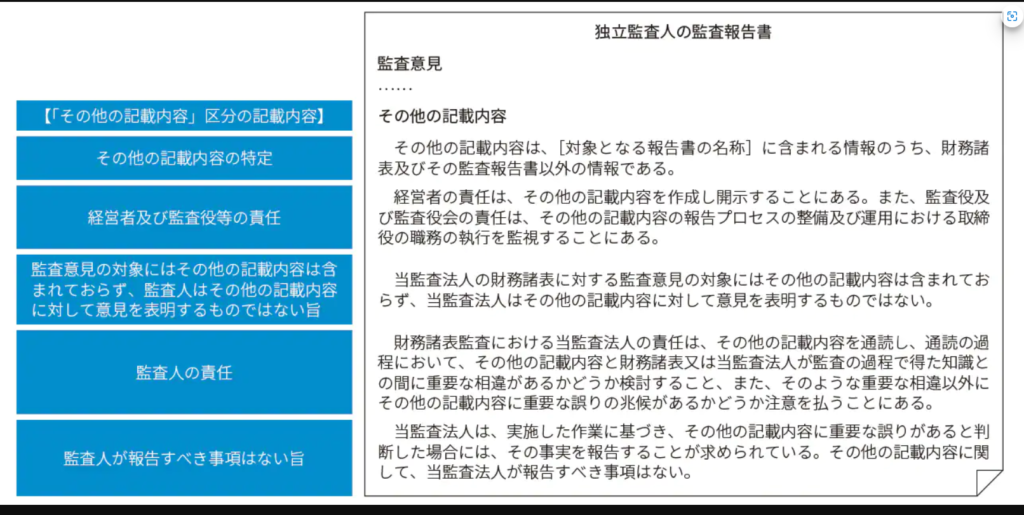

さて、監査報告書の新設された区分ですが、監査基準の改訂(2021年1月)に伴い監査基準委員会報告書720「その他の記載内容に関連する監査人の責任」の改正により、監査報告書において「その他の記載内容」が独立した区分として新設されました。

「その他の記載内容」区分は、2022年3月31日以後に終了する事業年度より適用され、今後は常に監査報告書に記載されます。

「その他の記載内容」へ記載する内容

監査人は、監査の過程で得た知識と、監査した財務諸表(計算書類等以下同じ)を含む開示書類のうち監査した財務諸表と監査報告書を除いた部分に重要な誤りの兆候がないか注意を払い、誤りの有無について「その他の記載事項」の区分に記載することになります。

改正前の監査基準においては、単に未修正の重要な相違(財務諸表以外の非財務情報等に関する未修正の重要な相違)がある場合に「その他の事項」区分へ記載が求められていました。ただし、現実には未修正の重要な相違は会社等が修正することがほとんどであり、修正されずに監査報告書に記載されることはほとんどありませんでした。

改正後は、この「その他の記載内容」区分に、未修正の重要な相違も記載されます。なお、「その他の記載内容」について監査人が意見を表明するものでない点等に関しては、改正前と変更はありません。なぜ意見を表明するものではないかについては、財務諸表そのものではない会計監査の直接の対象ではない誤りだからです。

おわりに

今回の改正により、事業報告書などの監査した財務諸表等を除いた部分の経営者が記載した事項について、重要な誤りがあれば監査報告書に記載することが義務付けられました。本来、監査人は経営者に財務諸表以外の事業報告書等の記載に重要な誤りがあれば、修正を求めます。クライアントが修正に応じない場合に「その他の記載内容」に記載することになりますが、かなりレアなケースでしょう。

このような稀にしか発生しないことについて、監査報告書に記載するのは、事業報告書等の読者は、会計監査人は財務諸表以外の重要な誤りについても監査しているという期待ギャップが影響しているためでしょう。

なお、日本公認会計士協会は、「その他の記載内容」適用を踏まえた会社法監査等のスケジュールを組むよう、注意喚起しています。事業報告書等の検討結果を監査報告書に記載する作業等を考慮し、経営者や監査役等と監査計画策定時から十分なコミュニケーションを行うことが求められています。

以上

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く法定監査・任意監査に特化した監査事務所です。

上場会社を監査している監査法人等と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い柔軟な会計監査を行うことが可能です。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。以下のアドレスに直接メールされる方は、①お名前・②所属組織・③連絡先・④問い合わせ内容を記載して送信ください。電話でのご依頼の場合も同様の項目をまずはお伝えください。所属組織や連絡先の記載がない問合せはお断りします。

各種法定監査や合意された手続業務・税務顧問のご依頼・ご相談は気軽に問い合わせください。

依頼を伴わないご相談のみの場合は、30分5,000円(税抜)の相談料が発生します。

問い合わせ専用E-mail:info@yokota-profession.com