監基報720の適用を踏まえた会社法監査等のスケジュールの検討

はじめに

監基報720等の改正に関連して、2021年6月22日付けで日本公認会計士協会から「監査基準委員会報告書720「その他の記載内容に関連する監査人の責任」の適用を踏まえた会社法監査等のスケジュールの検討について」が公表されました。

【「会社法監査等のスケジュールの検討について」の概要】

①.改正監基報720が、2022年3月決算に係る財務諸表の監査から適用となることに伴い、実務上の対応について、次の点が示されています。

・改正監基報720では、「その他の記載内容」について、監査人の作業を明確にするとともに、監査報告書に必要な記載を求めることとしており、従来以上の対応が必要となる。

・会社法監査において「その他の記載内容」は事業報告及びその附属明細書となる。事業報告及びその附属明細書は、会計監査人の監査対象ではない点は従来と同様だが、改正監基報720では監査人は監査意見を表明しない場合を除き、「その他の記載内容」に対する作業の結果を監査報告書に記載しなければならない。

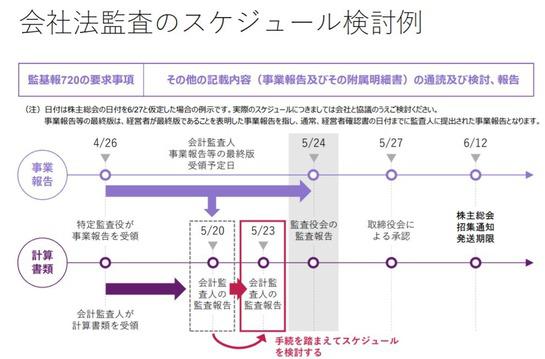

・このため、会社法監査において会計監査人は、監査報告書日までに、監査対象となる計算書類等に対する監査手続のみならず、「その他の記載内容」に対する作業等を完了できるように、事業報告及びその附属明細書の入手時期(注)及び手続も考慮した上で監査スケジュールを検討する必要がある。

・これにより、会社法監査報告書日が、従来に比較して後の日程となることも考えられる。

(注)監査人は、事業報告及びその附属明細書の最終版を適時に入手するため、経営者と適切な調整を行うことになる。

②.上記①を踏まえ、会社法監査に関与する会員に向けて、高品質な監査を実施するための適切な監査時間の確保に向け、新年度の監査スケジュールについて、経営者や監査役等と監査計画策定時から十分なコミュニケーションを行うことに留意するよう、注意喚起が成されています。

③.また、改正監基報720は法定監査又は任意監査を問わず、学校法人や 非営利、公会計等の企業以外の監査にも適用されることから、これらの監査業務に従事する会員に対しても、上記と同様に、今後それぞれの監査における「その他の記載内容」の範囲やその入手時期等に留意して実務を進めるよう、注意喚起が成されています。

おわりに

監基報720は2022年3月31日以後終了する事業年度に係る監査から適用されます。来年3月決算に係る監査からの適用であり、すでに監査スケジュールを計画して監査が始まっている会社法監査がほとんどではないでしょうか。

「その他の記載内容」については、通常、非上場会社等の場合はそれほどボリュームもなく、それほど監査スケジュールに影響するものではありません。

ただし、上場会社の場合は、有価証券報告書との整合性等もあり「その他の記載内容」にボリュームがあることが多いため、経営者や監査役等との十分なのコミュニケーションが行われて監査スケジュールを立案する必要がある(既に十分なコミュニケーションを行って監査スケジュールが立案された)と考えています。

以上

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く会計監査に特化した監査事務所です。

上場会社を監査している監査法人と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い会計監査を目指しています。

監査等のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)にてご連絡ください。以下のアドレスに直接メールされる方は、お名前・所属組織・連絡先・問い合わせ内容を記載して送信ください。電話でのご依頼の場合も同様の項目をまずはお伝えください。

ウィズコロナ禍、経済活動は現状ではほぼ正常化しています。どのような些細なことでも構いません。監査等のご依頼・ご質問は気軽に問い合わせをお待ちしています。

問い合わせ専用E-mail:info@yokota-profession.com