収益認識基準で検針日基準は認められない方向

はじめに

新型コロナウイルス感染症第3派に関して、各自治体の時短要請等の期限が近づいてきています。勝負の3週間と呼ばれた11月22日から3週間が経ちました。この間各地の人出はあまり減少せず、政府や自治体の呼びかけは国民にはあまり届いていなかったようですね。先週末には1日当たり感染者数は過去最高の3000人を超える状況が続いています。不要不急の外出を控える呼びかけやGo To トラベル等の一時停止は年末前のクリスマスころまでになるのか、それとも年明けの1月11日までとなるのか見方がわかれている状況です。日本の医療体制が崩壊するという危惧が専門家会議等で議論されており、実際現場の看護師不足が毎日のように報道されています。しかし、皆さん不思議に思いませんか?アメリカを筆頭に1日何万人以上が感染している国々の医療体制は崩壊しているのでしょうか?崩壊とまでは報道されていないのでわかりませんが、日本よりひどい状況なのは間違いありませんよね。

長くなりましたので本題に入ります。

電力会社やガス会社の収益認識基準である検針日基準の議論について進展がありました。企業会計基準委員会(ASBJ)では12月3日、本委員会を開催し、収益認識に関する電気事業連合会と日本ガス協会からの要望である検針日基準の容認について議論しています。これまでに両者から事情を聞いたほか、証券アナリストの見解や海外の状況なども確認しています。

委員会では代替的な取り扱いとして検針日基準を認めない方向での対応案を事務局が提示し、委員からの支持を得ました。12月15日にも専門委員会で審議し、早期の草案公表を行いたいようです。

検針日基準について

収益認識基準の導入前の現状は、会計上、毎月、日々に実施する計量により確認した顧客の使用量に基づき収益の計上が行われ、決算月に実施した計量の日から決算日までに生じた収益が翌月に計上される実務が行われています。

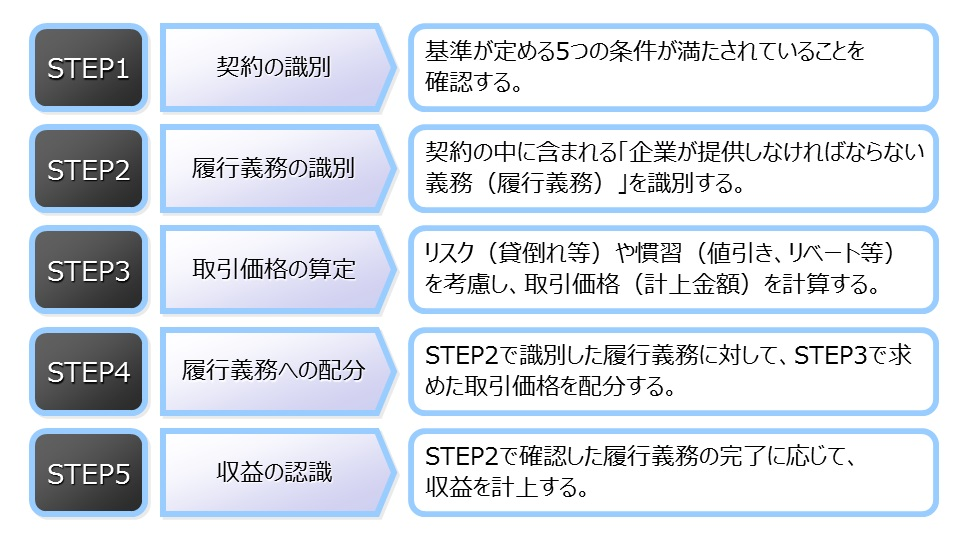

収益認識基準においては、企業は約束した財又はサービスを顧客に移転することにより 履行義務を充足した時に又は充足するにつれて、収益を認識することとされ(収益認識基準 35)、収益認識基準に従えば、決算月に実施した計量の日から決算日までに生じた収益を見積もることが要求されることとされています。

検針日基準は検針日から決算日までの日数の収益を見積もることを省略することを要請するものです。

ASBJの対応案

収益認識基準が適用されると、従来、電気事業やガス事業において検針により決定(検針日基準)してきた収益について、検針日程と会計期間とで異なる部分の見積りが必要になります。しかし、電気事業連合会と日本ガス協会は、収益認識基準に則った料金の見積りには実務的な難点があるとして、検針日基準の継続適用を求めています。両者が検討した見積方法に対しては、監査人側もバックテスト(見積りの検証)ができないといった課題を指摘しています。

ASBJは9月中旬以降、検針日基準を認めるかどうか「他の代替的な取扱との整合性」や「見積の考え方」「国際的な比較可能性」などの観点から検討してきました。対応の方向性としてあがった選択肢は次の4つです。

① 検針日基準を認める

② 検針日基準を認めない(代替的な取り扱いとして特定の見積方法を認める)

③ 検針日基準を認めない(特段の対応無し)

④ 期限を定めて検針日基準を認める

審議の過程で証券アナリストや監査人など関係者の見解と海外の同業における状況等も確認した結果、ASBJは選択肢②の方向性で対応案をまとめました。

検針日基準は認めず

ASBJが提示した文案は、適用指針に「毎月の計量により確認した使用量に基づく収益認識」として以下の内容を加えるものです。

・決算月に実施した計量の日から決算日までに生じた収益を見積もる。

・当該収益の見積りは、通常、同種の契約をまとめた上で、単価又は使用量(もしくはその両方)を見積って行われるものと考えられる。

当該使用量の見積りについては、決算月の月初から月末までの送配料を基礎として、その月の日数に対する未検針日数の割合に基づき日数按分により見積もることができる。また、当該単価の見積りについては、使用量に応じた単価ではなく、決算月の前年同月の平均単価を基礎とすることができる。

ASBJ事務局は「日数按分」や「前年同月の平均単価を基礎とする」などを明記することで、見積の合理性やバックテストの難点を問う声に対応、電気とガスそれぞれの自業者及び監査人側の「対応コストの軽減にもつながる」としています。

来年4月1日から収益認識基準の適用が始まるため早期の草案公表が見込まれます。

おわりに

収益認識基準の強制適用の期限が迫ってきました。各社とも自社の収益認識基準適用上の問題点の洗い出しや対応に追われているかもしれません。

収益という決算項目の中心になる科目であり、税務調査の最重要項目でもある科目に対する会計基準でもあり各社とも慎重かつ十分に対応したいものです。

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く会計監査に特化した監査事務所です。

上場会社を監査している監査法人と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い会計監査を目指しています。

監査のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)、電話にてのご連絡は平日10時~17時、にてご連絡ください。

3月決算の会社等の監査は日程等についてご相談ください。3月決算を除く会社等の監査はまだ日程的にお受けできますので大歓迎です。時節柄、12月決算の会社等からのご依頼をお待ちしています。