IPO(株式新規上場)ガイドブックが8年ぶりに更新(日本公認会計士協会)

はじめに

「株式新規上場(IPO)のための事前準備ガイドブック~会計監査を受ける前に準備しておきたいポイント」を、日本公認会計士協会(JICPA)は11月24日に公表しました。2012年に公表したガイドブックについて、金融庁のIPOに関する連絡協議会報告書(2020年3月公表)を踏まえて、より有用なガイドブックとなるよう改定を行ったものです。2012年以降の会計監査上の留意事項(収益認識基準の論点等)なども反映されています。

横田公認会計士事務所は、IPOのための会計監査は提携している監査法人へご紹介しております。IPOを考えておられる会社の方もお気軽にご相談ください。

金融庁の連絡協議会報告書を踏まえ内容を更新

株式新規上場(IPO)を巡っては、IPOを目指す企業が増加している一方で、引受証券会社の大手志向などもあり、監査事務所との需給のミスマッチがあり、必要な監査が受けられない問題が発生していることが指摘されていました。

金融庁はこれを受けて、「株式新規上場(IPO)に係る監査事務所の選任等に関する連絡協議会)で対応策等を検討し、2020年3月27日にとりまとめの報告書を公表しています。

金融料の報告書では、IPO監査の環境整備に向けて期待する取り組みが示されており、JICPAに対して、IPO監査の新たな担い手となる「中小監査事務所のリスト」の作成・公表、中小監査事務所の品質確保に向けた指導監督機能の発揮、独立公認会計士がIPO支援に積極的に関与できるようネットワーク構築、当の対応を求めていました。

今回JICPAが公表したガイドブックは、金融庁の報告書を踏まえて、様々な成長の段階にある企業が、それに応じて必要な会計監査その他サポートを受けるための、より有用なガイドブックとなるよう、2012年版からの改訂を行ったものとなっています。

ガイドブックの目的

ガイドブックは、

① IPOまでのスケジュールと各段階において対応すべきポイントの理解促進

② 決算体制の整備に向けた大切なポイントの理解促進

③ 上場申請のための監査契約締結についての理解促進

以上、3点を主な目的としています。

具体的には、「IPOまでの標準的なスケジュール」の項目では、「会計監査(財務諸表監査)」について、新世紀の直前2期間は監査法人等による監査証明が必要となる旨など、基本的な留意事項を記載しています。

また、金融庁の報告書を踏まえ、「大手や準大手の監査法人だけではなく中小規模の監査法人も、上場準備会社の監査を実施」していることや、報告書でJICPAに求められた対応の1つである「IPOを目指す企業の監査の担い手となる中小監査事務所リスト」をウェブサイトに掲載している旨などが紹介されています。

新たな会計監査上の留意事項の反映

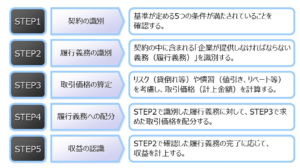

2020年版の追加要素として、2012年以降の会計監査上の留意事項があります。例えば「会計監査を受けようとした時の事前準備のポイントと開示」の1つとして「収益認識会計基準の適用」が挙げられており、5つのステップの検討の重要性や、売上高が影響を受ける典型的な論点として「ソフトウェア受注制作で開発工程ごとに分けて契約を締結している場合の売上計上単位」等が示されています。

他にも、繰延税金資産の回収可能性の判断等の「会計上の見積り」や、2019年3月期以降の有価証券報告書レビューの対象となった「県連当事者取引」等についても留意点が示されています。

おわりに

新規上場(IPO)を考えておられる企業の方は是非、先週公表されたガイドブックをご活用ください。

横田公認会計士事務所は、直接新規上場(IPO)の監査を行っておりませんが、提携監査法人にて新規上場(IPO)の監査を行っていますので、そちらのご相談も受け付けております。

コロナ禍の現状、新規上場(IPO)は減少していますが、来年コロナ後には新規上場(IPO)が活発になることが予想されております。現時点から新規上場(IPO)に向けて監査法人を決めておかれることをお勧めします。

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く会計監査に特化した監査事務所です。

上場会社を監査している監査法人と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い会計監査を目指しています。

監査のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)、電話にてのご連絡は平日10時~17時、にてご連絡ください。

3月決算の会社等の監査は日程等についてご相談ください。3月決算を除く会社等の監査はまだ日程的にお受けできますので大歓迎です。