収益認識基準の概要(2021年4月~会計監査)

はじめに

11月も最終日となりました。今年もあと12月を残すのみです。しかし大変な1年間でしたね。まだ終わっていませんが!2020年は新型コロナウイルス感染症の1年として歴史に刻まれることでしょう。来年は新型コロナウイルス感染症を克服した年てして歴史に刻まれることを祈っています。

収益認識基準の概要

2020 年3月31 日に企業会計基準委員会より改正収益認識会計基準及び改正

収益認識適用指針(以下「改正収益認識会計基準等」という。)が公表されました。

1.2018年3月30日公表の収益認識会計基準等(以下「2018年会計基準」という。)において、同基準が適用されるまでに検討することとされていた注記事項及び表示に関する以下の項目について検討が成されたものです(改正収益認識会計基準第96-2項)。

・収益の表示科目

・収益と金融要素の影響(受取利息又は支払利息)の区分表示の要否

・契約資産と債権の区分表示の要否

2.また、一部の会計処理及び用語について見直しが行われているほか、次の設例及び開示例が追加されています。

(1) 設例

[設例27]履行により契約資産が認識される場合

[設例28]履行により顧客との契約から生じた債権が認識される場合

(2) 開示例

[開示例1]収益の分解情報

[開示例2]残存履行義務に配分した取引価格の注記

[開示例3]残存履行義務に配分した取引価格の注記-定性的情報

3.適用時期は、2018年会計基準の適用日を踏襲する(改正収益認識会計基準第81項~第83項)。ただし、比較年度の表示(有価証券報告書)及び注記について、一定の経過措置が設けられています(改正収益認識会計基準第89-2項~第89-4項)。

収益の科目表示および収益と金融要素の影響の区分表示

1.2018年会計基準では、いずれも同基準が適用される時までに検討するとされていました(2018年会計基準第155項)。

2.本改正では、顧客との契約から生じる収益の額を、適切な科目(例えば、売上高、売上収益、営業収益等)をもって損益計算書に区分表示するか、それ以外の収益と区分して損益計算書に表示しない場合には注記することとされました(改正収益認識会計基準第78-2項、改正収益認識適用指針第104-2項)。

3.また、顧客との契約に重要な金融要素が含まれる場合、顧客との契約から生じる収益と金融要素の影響(受取利息又は支払利息)は、損益計算書において区分して表示することとされました(改正収益認識会計基準第78-3項)。

貸借対照表科目の表示および契約資産と債権の区分表示

1.契約資産、契約負債又は顧客との契約から生じた債権は、適切な科目をもって貸借対照表に表示することとされ、それぞれの例が示されています(改正収益認識会計基準第79項、改正収益認識適用指針第104-3項、設例27、設例28)

・契約資産(科目:契約資産、工事未収入金)…企業が顧客に移転した財又はサービスと交換に受け取る対価に対する企業の権利(ただし、顧客との契約から生じた債権を除く。)をいう。

・契約負債(科目:契約負債、前受金)…財又はサービスを顧客に移転する企業の

義務に対して、企業が顧客から対価を受け取ったもの又は対価を受け取る期限が

到来しているものをいう。

・顧客との契約から生じた債権(科目:売掛金、営業債権)…企業が顧客に移転した財又はサービスと交換に受け取る対価に対する企業の権利のうち無条件のもの(すなわち、対価に対する法的な請求権)をいう。

2.契約資産と債権の区分表示に関しては、2018年会計基準では以下の取扱いとされていました(2018年会計基準第79項、第88項、第156項、第160項)。

・契約資産、契約負債又は債権を適切な科目をもって貸借対照表に表示する。

・契約資産と債権を区分して表示しない場合は、それぞれの残高を注記する。ただし、早期適用の場合、契約資産と債権を貸借対照表において区分表示せず、かつ、それぞれの残高を注記しないことができる。

・契約資産と債権の区分表示及び注記の要否は、2018年会計基準が適用される時までに検討する。

3.本改正では、契約資産及び顧客との契約から生じた債権のそれぞれについて、貸借対照表に他の資産と区分して表示しない場合には、それぞれの残高を注記することとされています。また、契約負債を貸借対照表において他の負債と区分して表示しない場合には、契約負債の残高を注記することとされています(改正収益認識会計基準第79項なお書き、第80-20項(1)、第159項)。

4.なお、個々の契約から生じた契約資産と契約負債は純額で表示するものの、その結果として認識された複数の契約から生じた契約資産と契約負債は貸借対照表において相殺して表示しないこととされています(改正収益認識会計基準第150-2項)。

おわりに

収益認識基準の適用時期が近づいてきています。2021年4月から強制適用となっています。当該基準では、契約資産や契約負債など今まで会計に携わってきた人でも馴染みのない用語が使われているため難解なもの思いがちです。

当該基準は、上場会社にだけ適用されるものではなく、非上場の会社法監査でも企業の通常の営業活動により生じた財またはサービスを得る場合には、本会計基準が適用されます。しかし例えば通常の営業活動ではない固定資産の売却取引などは対象外となります。

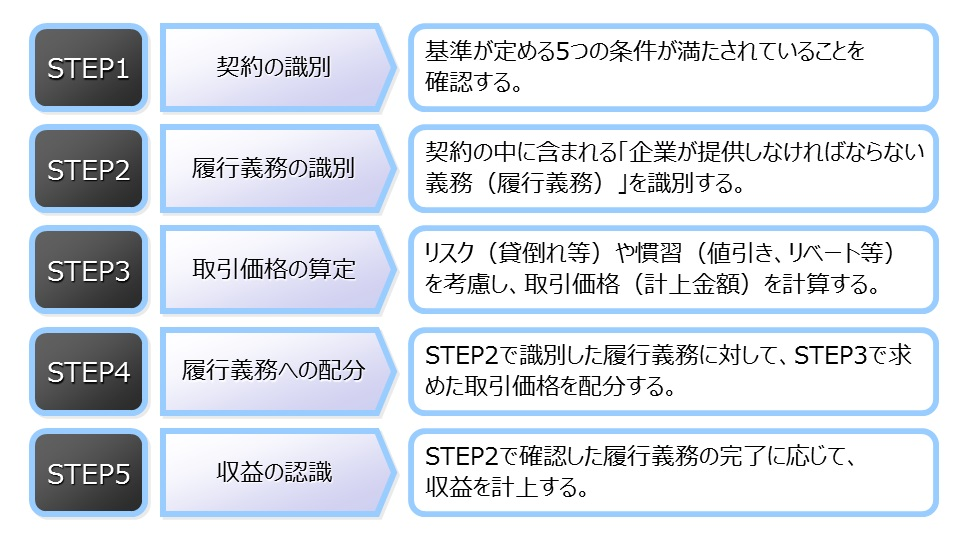

収益認識に関する会計基準の特徴は、5つのステップを適用して収益を認識することにあります(会計基準第17項)。

当該5つのステップも難しい表現で表記されていますが、実務に適用する段階ではもっとわかりやすい表現で書かれた書籍等が発売されるでしょう。

あまり難しく考えず、収益認識に関する会計基準に慣れていきましょう。

横田公認会計士事務所は、非上場の会社法監査、医療法人の会計監査、学校法人の会計監査、労働組合の会計監査など上場会社を除く会計監査に特化した監査事務所です。

上場会社を監査している監査法人と比較し、費用面を抑えて実質的な監査を行うことを基本方針にしています。効率性の高い会計監査を目指しています。

監査のご依頼・ご相談は、問い合わせフォーム(24時間年中無休)、電話にてのご連絡は平日10時~17時、にてご連絡ください。

3月決算の会社等の監査は日程等についてご相談ください。3月決算を除く会社等の監査はまだ日程的にお受けできますので早めのご連絡をお待ちしています。